મ્યુ.ફંડમાં રોકાણ માટે કયો વિકલ્પ પસંદ કરવો, ડિવિન્ડ કે ગ્રોથ?

મ્યુચ્યુઅલ ફંડ્સના વર્ગીકરણની ઘણી રીતો છે. તેમને ઇક્વિટી કે ડેટ ફંડમાં તો વહેંચવામાં આવે જ છે, આ ઉપરાંત રોકાણકારોને ગ્રોથ, ડિવિડન્ડ જેવા ઓપ્શનની પણ પસંદગી કરવાની હોય છે. ઘણાં રોકાણકારો રોકાણ માટે કયો ઓપ્શન પસંદ કરવો તેને લઇને કન્ફ્યુઝ રહે છે. ઘણાં તો ખોટા વિકલ્પ પણ પસંદ કરી લે છે અને પછી પસ્તાય છે. અમારો આ રિપોર્ટ તમારી આ મુંઝવણ દૂર કરશે

MONEY9 GUJARATI: જે લોકોને શેરબજારની બહુ સમજ નથી તેમ છતાં શેરબજારમાં રોકાણ કરવું છે તેમના માટે મ્યુચ્યુઅલ ફંડમાં રોકાણ સારો વિકલ્પ છે. પરંતુ અહીં પણ કન્ફ્યુઝન ઉભું થાય છે કે મ્યુચ્યુઅલ ફંડમાં પણ કેવા પ્રકારના ફંડમાં રોકાણ કરવું? તો આ લેખમાં આપણે મ્યુચ્યુઅલ ફંડના ગ્રોથ વિકલ્પ અને ડિવડન્ડ વિકલ્પ અંગે ચર્ચા કરીશું.

મ્યુચ્યુઅલ ફંડ્સના વર્ગીકરણની ઘણી રીતો છે. તેમને ઇક્વિટી કે ડેટ ફંડમાં તો વહેંચવામાં આવે જ છે, સાથે સાથે રોકાણકારોને ગ્રોથ, ડિવિડન્ડ જેવા વિકલ્પની પણ પસંદગી કરવાની હોય છે. ઘણાં રોકાણકારો કયો વિકલ્પ પસંદ કરવો તેને લઇને કન્ફ્યુઝ હોય છે. ઘણાં તો ખોટા વિકલ્પ પણ પસંદ કરીને પસ્તાય પણ છે. તો સૌથી પહેલા એ જાણી લઇએ કે મ્યુચ્યુઅલ ફંડમાં ડિવિડન્ડ અને ગ્રોથ વિકલ્પ શું હોય છે?

ગ્રોથ વિકલ્પ હેઠળ કોઇ મ્યુચ્યુઅલ ફંડ સ્કીમમાંથી મળતા નફાનું ફરીથી તે જ સ્કીમમાં રોકાણ કરી દેવામાં આવે છે. જેનાથી રોકાણકારોને કમ્પાઉન્ડિંગનો ફાયદો મળતો રહે છે.

બીજીબાજુ, ડિવિડન્ડ વિકલ્પની વાત કરીએ તો આ વિકલ્પ હેઠળ જ્યારે કોઇ મ્યુચ્યુઅલ ફંડ સ્કીમમાં નફો થાય છે તો રોકાણકારોને ડિવિડન્ડ આપવામાં આવે છે.

બન્ને વિકલ્પમાં હોય છે શું?

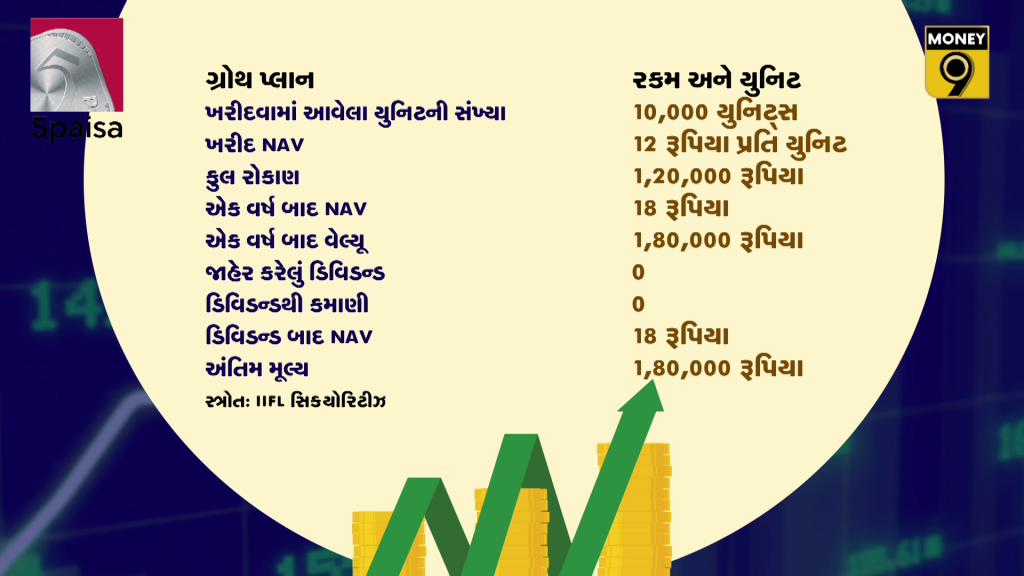

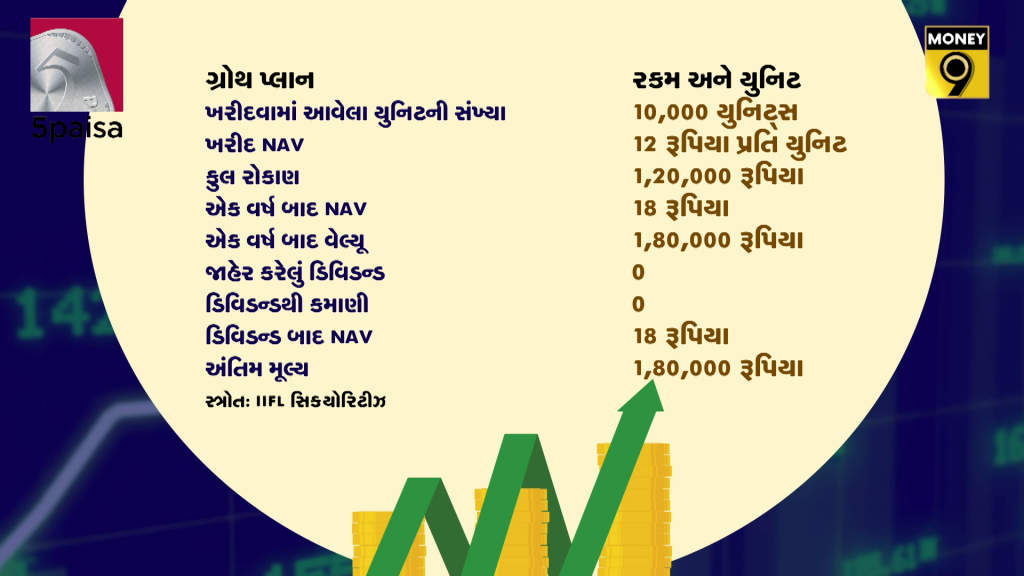

માની લો કે કોઇ રોકાણકાર એક્સ (X) કોઇ મ્યુચ્યુઅલ ફંડ સ્કીમના ડિવિડન્ડ પ્લાન હેઠળ 12 રૂપિયાની NAV પર 10 હજાર યૂનિટ ખરીદે છે, તો તેનું કુલ રોકાણ 1 લાખ 20 હજાર રૂપિયા થશે. એક વર્ષ બાદ માની લો કે, તેના રોકાણની કુલ વેલ્યૂ વધીને 1 લાખ 80 હજાર રૂપિયા થઇ જાય તો NAV હશે 18 રૂપિયા પ્રતિ યૂનિટ બનશે..તેની પર 4 રૂપિયા પ્રતિ યૂનિટનું ડિવિડન્ડ આપવાની જાહેરાત કરવામાં આવે છે તો રોકાણકારને ડિવિડન્ડ તરીકે કુલ 40 હજાર રૂપિયા પ્રાપ્ત થશે. પરંતુ ડિવિડન્ડ આપવા પર સ્કીમની NAV ઘટીને 14 રૂપિયા પ્રતિ યૂનિટ જ બની જશે. તો હવે રોકાણકારના રોકાણની ફાઇનલ વેલ્યૂ 1 લાખ 40 હજાર રૂપિયા જ હશે. હવે જો આ જ રોકાણકારે આ જ મ્યુચ્યુઅલ ફંડના ગ્રોથ વિકલ્પમાં પૈસા લગાવ્યા હોત, તો એક વર્ષ બાદ રોકાણની કુલ વેલ્યૂ વધીને 1 લાખ 80 હજાર રૂપિયા થઇ જાત..પરંતુ અહીં કોઇપણ પ્રકારનું ડિવિડન્ડ નથી મળવાનું તો મ્યુચ્યુઅલ ફંડની NAV હજુ પણ 18 રૂપિયા રહેશે. રોકાણની ફાઇનલ વેલ્યૂમાં પણ કોઇ ફેરફાર નહીં થાય અને તે 1 લાખ 80 હજાર રૂપિયા જ રહેશે.

કોઇ વ્યક્તિ કેવી રીતે નક્કી કરે કે તેના માટે કયો પ્લાન યોગ્ય છે?

તો તેના માટે સૌથી મહત્વની વાત એ છે કે તે વ્યક્તિએ નક્કી કરવું પડશે કે, તેનો ફાઇનાન્સિયલ ગોલ શું છે? તેના હિસાબે યોગ્ય વિકલ્પ પસંદ કરવો પડશે. તમે એ પણ જુઓ કે, તમારો ઉદ્દેશ હાંસલ કરવા માટેનો સમયગાળો શું છે? શોર્ટ ટર્મ, મીડિયમ ટર્મ કે લોંગ ટર્મ?

જો તમારા રોકાણનું પ્રાથમિક લક્ષ્ય રીઇનવેસ્ટમેન્ટથી વેલ્થ ક્રિએટ કરવાનું છે તો તે ગ્રોથ ફંડમાં વધુ સહેલાઇથી થાય છે. ડિવિડન્ડ ફંડમાં તો NAV ઘટી જાય છે તો તેનાથી લોંગ ટર્મમાં વેલ્થ ડેલવપમેન્ટની તમારી ક્ષમતા ઘટી જાય છે. જો કે તેનાથી શોર્ટ ટર્મનું તમારો ગોલ પૂરુ થઇ શકે છે.

ટેક્સની દ્રષ્ટિએ જોઇએ તો ડિવિડન્ડ અને ગ્રોથ ઓપ્શનમાં ભારે તફાવત જોવા મળે છે. ઇક્વિટી કે ડેટ મ્યુચ્યુઅલ ફંડના ડિવિડન્ડ વિકલ્પમાં રોકાણકારો પાસેથી તેમના ઇનકમ ટેક્સ સ્લેબ અનુસાર ટેક્સ લેવામાં આવે છે. બીજીબાજુ ગ્રોથ ઓપ્શનમાં રીડમ્પ્શનના સમયના અનુસાર શોર્ટ ટર્મ કે લોંગ ટર્મ કેપિટલ ગેઇન્સ ટેક્સ લાગે છે.

કોઇ રોકાણકારે, ભૂલથી ડિવિડન્ડ પ્લાનમાં રોકાણ કરી નાંખ્યુ. હવે આખુ ચિત્ર સ્પષ્ટ થઇ ગયા બાદ શું તેણે ગ્રોથ પ્લાનમાં સ્વિચ કરી લેવું જોઇએ?

સમસ્યા એ છે કે Amfiની વ્યાખ્યા અનુસાર જો કોઇ મ્યુચ્યુઅલ ફંડની એક જ સ્કીમમાં એક ઓપ્શનથી બીજા ઓપ્શનમાં સ્વિચ કરવામાં આવે છે તો તેને વેચાણ એટલે યૂનિટ્સનું રીડમ્પશન માનવામાં આવશે. આવા સંજોગોમાં જો કોઇ રોકાણકાર ડિવિડન્ડ પ્લાનથી ગ્રોથમાં કે ગ્રોથ પ્લાનથી ડિવિડન્ડમાં સ્વિચ કરે છે તો તેને એક્ઝિટ લોડ અને કેપિટલ ગેઇન ટેક્સ આપવો પડશે. એટલે હવે તે રણજીત જેવા રોકાણકારોએ નક્કી કરવું પડશે કે આ બધા ખર્ચને જોતા છેવટે તેને પોતાના યૂનિટ રીડિમ કરવા છે કે ડિવિડન્ડ ઓપ્શનમાં જ ચાલુ રહેવું છે.

એકંદરે, જો તમારે એક રેગ્યુલર ઇનકમ જોઇએ તો તમારા માટે ડિવિડન્ડ ઓપ્શન સારો છે. તેમાં તમને રોકાણ પર લિક્વિડિટીનો ફાયદો મળશે. કારણ કે નિયમિત રીતે તમને રોકાણ પર એક ફિકસ્ડ પર્સન્ટેજ મળતા રહેશે. તમારે ગ્રોથ ઓપ્શન પણ ત્યારે જ પસંદ કરવો જોઇએ જ્યારે તમને દર બે કે ત્રણ મહિને પૈસાની જરુરિયાત ન હોય અને તમે ઇચ્છો કે એક લાંબા સમય સુધી તમારા પૈસા સતત વધતા રહે.

જુઓ વીડિયો:

મ્યુ.ફંડમાં રોકાણ માટે કયો વિકલ્પ પસંદ કરવો, ડિવિન્ડ કે ગ્રોથ?

પર્સનલ ફાઇનાન્સ અંગે લેટેસ્ટ અપડેટ મેળવવા માટે Money9 App ડાઉનલોડ કરો