રિટર્ન શેમાં વધારે મળે છે, સ્મોલકેપ કે લાર્જકેપ ફંડમાં?

સ્મોલકેપ ફંડ્સની સરખામણીએ લાર્જકેપ ફંડ્સમાં જોખમ ઓછું હોય છે. જો કોઇ રોકાણકારને ઓછું જોખમ લેવું છે તો તે લાર્જકેપ ફંડ્સના સતત મળતા, સંયમિત રિટર્નથી પણ સારો નફો કમાઇ શકે છે.

MONEY9 GUJARATI: તમે પણ ઘણીવાર કન્ફ્યૂઝ રહેતા હશો, કે સ્મોલકેપ ફંડ અને લાર્જકેપ ફંડ, બંનેમાંથી સારુ ફંડ કયું ? શેમાં રિટર્ન સારું મળે, સ્મોલકેપ ફંડ કે લાર્જકેપ ફંડમાં? અને તમારા પોર્ટફોલિયોમાં તેનું પ્રમાણ કેટલું હોવું જોઇએ.

સ્મોલકેપ અને લાર્જકેપ ફંડ શું છે?

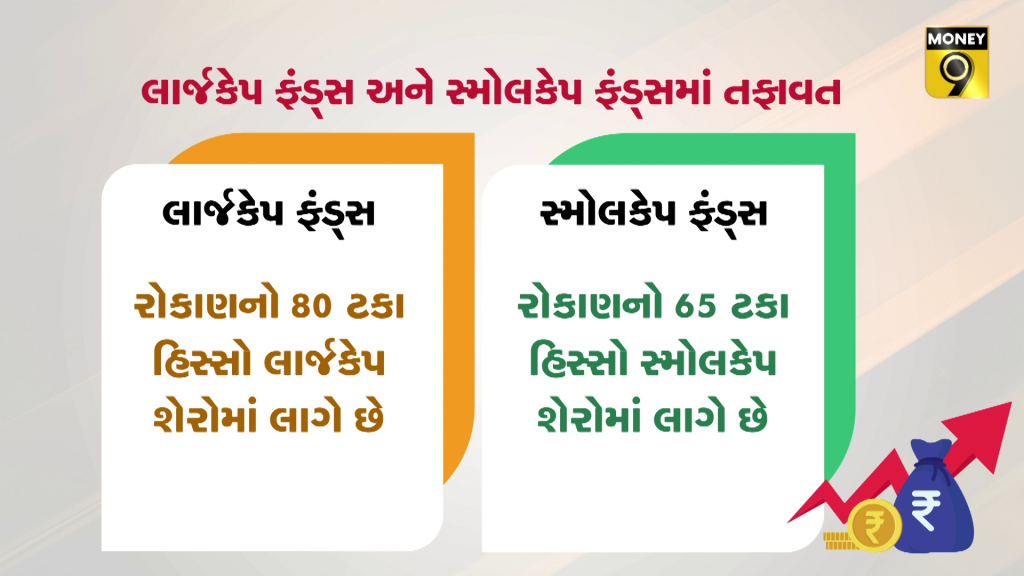

માર્કેટ રેગ્યુલેટર સેબીની ગાઇડલાઇન અનુસાર કોઇ લાર્જકેપ ફંડના રોકાણનો 80 ટકા હિસ્સો લાર્જકેપ શેરોમાં હોવો જોઇએ. તે જ રીતે સ્મોલકેપ ફંડનું 65 ટકા રોકાણ સ્મોલકેપ શેરમાં હોવું જોઇએ.

લાર્જકેપ ફંડ્સ બાબતે એવું સામાન્ય અવલોકન કરવામાં આવ્યું છે કે તે સામાન્ય રીતે કેટલાક પસંદગીના ઇન્ડસ્ટ્રીયલ સેક્ટર્સની કંપનીઓમાં વધુ રોકાણ કરે છે. ખાસકરીને એવી કંપનીઓમાં, જેનો ભુતકાળમાં વેલ્થ ક્રિએટ કરવાનો ઇતિહાસ મજબૂત રહ્યો હોય. આવી કંપનીઓની બજારમાં પણ મજબૂત હાજરી જોવા મળે છે. કારણ કે ઝડપી ગ્રોથ અને સારી કમાણીના કારણે આ શેરોની એક ઓળખ રહેતી હોય છે. સામાન્ય રીતે આ કંપનીઓ રોકાણકારોને મૂડીમાં સારો વધારો, સતત કમ્પાઉન્ડિંગનો ફાયદો અને નિયમિત રીતે ડિવિડન્ડનો લાભ આપે છે.

સ્મોલકેપ ફંડ્સની સરખામણીએ લાર્જકેપ ફંડ્સમાં જોખમ ઓછું હોય છે. જો કોઇ રોકાણકારને ઓછું જોખમ લેવું છે તો તે લાર્જકેપ ફંડ્સના સતત મળતા સંયમિત રિટર્નથી પણ સારો નફો કમાઇ શકે છે. તેનો અર્થ એ છે કે આ ફંડમાં રોકાણ હોરાઇઝન લોંગ ટર્મનું હોય છે.

સ્મોલકેપ ફંડ એવી કંપનીઓમાં રોકાણ કરે છે જે નાની હોય છે અને બજારમાં નવી-નવી આવેલી હોય છે. આ ફંડ્સમાં ઉંચુ જોખમ હોય છે, અને તેમાં ઘણાં ઉતાર-ચડાવ જોવા મળતા હોય છે. બજારમાં થોડાક પણ ઉતાર-ચડાવની સ્મોલકેપ કંપનીઓના શેરોની કિંમત પર તત્કાળ અસર જોવા મળે છે. પરંતુ ઘણીવાર એવું પણ જોવા મળે છે કે આવી કંપનીનું પર્ફોર્મન્સ સુધરે તો આ ફંડ્સમાં રોકાણકારોને ઉંચુ રિટર્ન પણ મળે છે. એટલે કુલ મળીને એમ કહી શકાય કે, લાર્જકેપ શેર વધુ સ્થિર છે. અને તેની સરખામણીમાં સ્મોલકેપ શેરોમાં વધારે ઉતાર-ચડાવ જોવા મળે છે. એટલે કોઇ રોકાણકારે પોતાની જોખમ લેવાની ક્ષમતા અને રોકાણ હોરાઇઝનના આધારે એ નક્કી કરવું જોઇએ કે સ્મોલકેપ ફંડમાં રોકાણ કરવું કે નહીં. સ્મોલકેપ ફંડ્સ એવા રોકાણકારો માટે યોગ્ય છે જે ઉંચું જોખમ લઇ શકે છે અને જેનું રોકાણ હોરાઇઝન લાંબુ હોય.

સ્મોલકેપ અને લાર્જકેપ ફંડ્સ રિટર્નની બાબતમાં કેવા છે

વેલ્યૂ રિસર્ચના રિપોર્ટ અનુસાર, લાર્જકેપ મ્યુચ્યુઅલ ફંડ્સે છેલ્લા 3માં 13 ટકા, 5 વર્ષમાં 11 ટકા અને 10 વર્ષમાં 12 ટકા રિટર્ન આપ્યું છે.

બીજી તરફ, સ્મોલકેપ મ્યુચ્યુઅલ ફંડ્સે 3 વર્ષમાં 24 ટકા, 5 વર્ષમાં 12 ટકા અને 10 વર્ષમાં 19 ટકાનું રિટર્ન આપ્યું છે. જો રિટર્નની રીતે જોઇએ તો સ્મોલકેપ ફંડ સ્પષ્ટ રીતે લાર્જકેપ ફંડ્સને પાછળ રાખી રહ્યા છે. તો કુલ મળીને એમ કહી શકાય કે સ્મોલકેપ ફંડ અને લાર્જકેપ ફંડ્સ બન્ને લોંગ ટર્મ માટે સારા છે પરંતુ શોર્ટ ટર્મમાં રિટર્નના મામલે મોટાભાગે સ્મોલકેપ ફંડ બાજી મારે છે.

આ ફંડ્સની નેટ એસેટ અંડર મેનેજમેન્ટમાં ગ્રોથની વાત કરીએ તો છેલ્લા એક વર્ષમાં સ્મોલકેપ ફંડની AUMમાં 23 ટકાનો વધારો થયો છે જ્યારે લાર્જકેપ ફંડ્સની AUMમાં 7 ટકાનો જ ગ્રોથ થયો છે. સ્મોલકેપ ફંડ યુવા રોકાણકારો માટે વધારે આકર્ષક છે. ખાસ કરીને એવા સમયે જ્યારે યુવાપેઢીમાં નાણાકીય સાધનો અંગે જાગુતી વધી રહી છે.

પોર્ટફોલિયો કેવો હોવો જોઇએ

રોકાણમાં અસરકારક રીતે ડાયવર્સિફિકેશન માટે માર્કેટ કેપિટલને સમજવું જરૂરીનું છે. જ્યારે તમારા પોર્ટફોલિયોના લાર્જકેપ ફંડ ખરાબ પ્રદર્શન કરી રહ્યા હોય તો સ્મોલકેપ શેર સારુ પ્રદર્શન કરી શકે છે. આ ઉપરાંત, જ્યારે સ્મોલકેપ સૌથી ખરાબ સમયમાં હોય તો બની શકે કે લાર્જકેપ ફંડ તમારા પોર્ટફોલિયોના કુલ પ્રદર્શનને સ્થિર બનાવે. એટલે એક ડાયવર્સિફાઇડ પોર્ટફોલિયો બનાવવો યોગ્ય છે. બજારના ઉતાર-ચડાવના સમયમાં તેનાથી તમારા પોર્ટફોલિયોને મદદ મળી શકે છે. પરંતુ રોકાણ કરતા પહેલાં એ સુનિશ્ચિત કરી લો કે તમારુ નાણાકીય લક્ષ્ય શું છે, જોખમ લેવાની ક્ષમતા કેટલી છે અને રોકાણનું હોરાઇઝન કેટલું છે?

જુઓ વીડિયો: શું સારા રિટર્ન પર વધુ ફી વસૂલશે મ્યુચ્યુઅલ ફંડ?

પર્સનલ ફાઇનાન્સ અંગે લેટેસ્ટ અપડેટ મેળવવા માટે Money9 App ડાઉનલોડ કરો