ઓનલાઈન ટ્રાન્ઝેક્શનમાં UPI ડેબિટ કાર્ડ કરતાં કેમ આગળ?

Description- SBIના ઈકો રિસર્ચ રિપોર્ટ મુજબ,, પહેલા જ્યાં વ્યક્તિ વર્ષમાં સરેરાશ 16 વખત ATM જતો હતો... હવે તે માત્ર 8 વખત જ ATMનો ઉપયોગ કરી રહ્યો છે... એટલું જ નહીં… ભવિષ્યમાં UPIનો ઉપયોગમાં વધુ વધારો થવાનો અંદાજ છે...

Money9 Gujarati: ડેબિટ કાર્ડ (Debit card)નો ઉપયોગ સતત ઘટી રહ્યો છે… ખાસ કરીને કોવિડ પછી ડેબિટ કાર્ડની લોકપ્રિયતા ઘટી છે… અને તેનું એકમાત્ર કારણ છે UPI. બેંકો ફરિયાદ કરી રહી છે કે તેમના ડેબિટ કાર્ડ ગ્રાહકો UPI તરફ વળ્યા છે. અને આનાથી તેમની કમાણી પર અસર પડી છે… પેમેન્ટ એગ્રીગેટર્સ (Payment Aggregators) અને વિઝા-માસ્ટરકાર્ડ (Visa-Mastercard) પાસેથી તેઓ જે પૈસા મેળવતા હતા તે બંધ થઈ ગયા છે… કોવિડ દરમિયાન, લોકોએ કોન્ટેક્ટલેસ પેમેન્ટ (Contactless payment) મેથડનો ઉપયોગ કરવાનું શરૂ કર્યું હતું. અને તેની આદત પડી ગઈ… અને હવે આપણે UPI વગરના જીવનની કદાચ કલ્પના પણ ના કરી શકીએ…

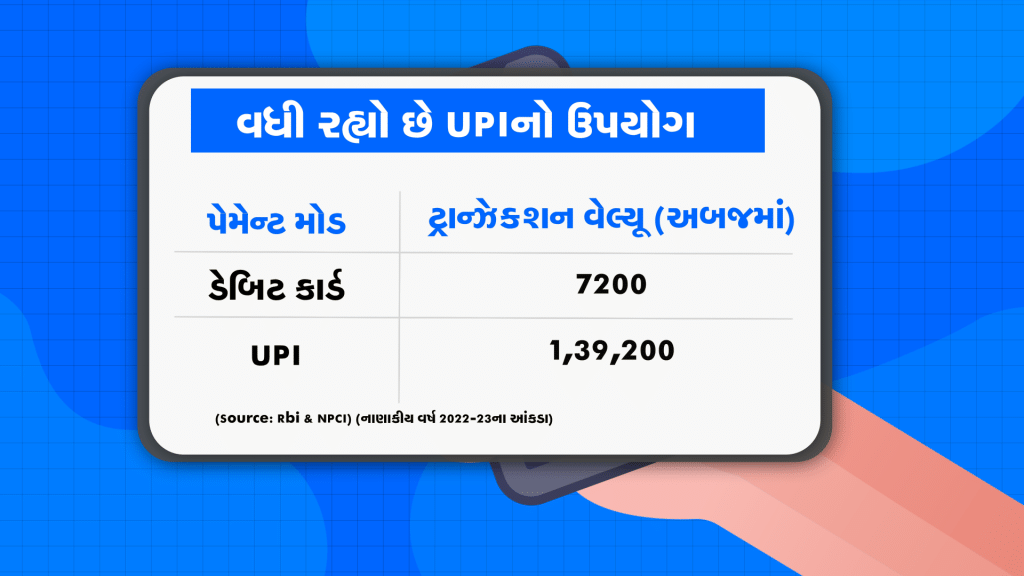

વધી રહ્યો છે UPIનો ઉપયોગ

જો ડેટાની દૃષ્ટિએ જોવામાં આવે તો, રિઝર્વ બેંક અને નેશનલ પેમેન્ટ્સ કોર્પોરેશન ઓફ ઈન્ડિયા અનુસાર,, નાણાકીય વર્ષ 2022-23માં, કુલ 7,200 અબજ રુપિયાનું ટ્રાન્ઝેક્શન ડેબિટ કાર્ડ દ્વારા કરવામાં આવ્યું હતું… જ્યારે UPIના કિસ્સામાં ટ્રાન્ઝેક્શન વેલ્યૂ 1,39,200 અબજ રુપિયા હતું…

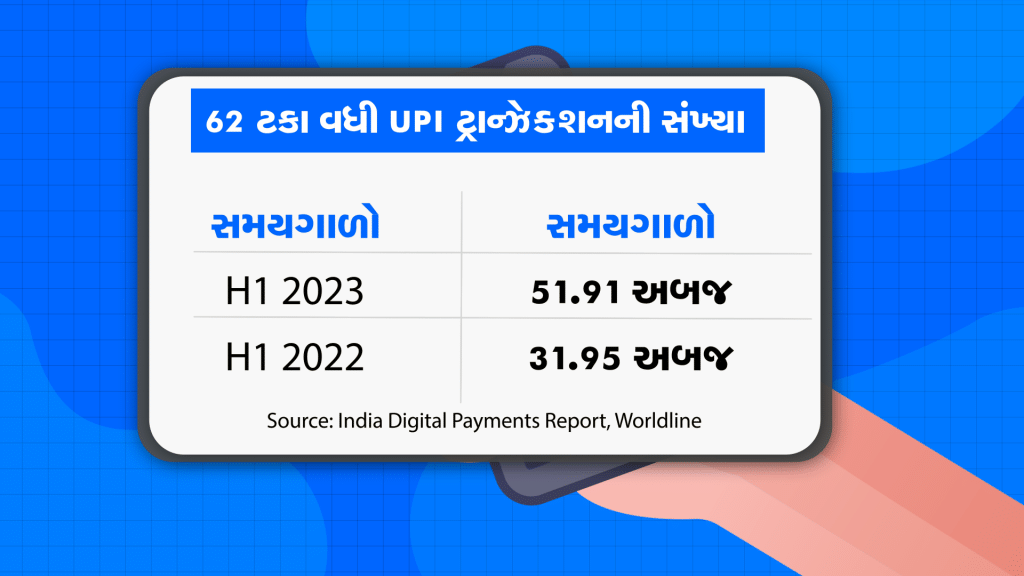

UPI ટ્રાન્ઝેક્શનમાં થયો 62 ટકાનો વધારો

વર્લ્ડલાઇનના હાલના ઈન્ડિયા ડિજિટલ પેમેન્ટ્સ રિપોર્ટ પ્રમાણે,, 2023ના પ્રથમ છ મહિનામાં UPI દ્વારા લગભગ 52 અબજ ટ્રાન્ઝેક્શન થયા હતા… તેનાથી વિપરીત, આ આંકડો 2022ના પહેલા છ મહિનામાં લગભગ 32 અબજ હતો… આમ ટ્રાન્ઝેક્શનમાં 62 ટકાનો વધારો થયો.. બીજી બાજુ ટ્રાન્ઝેક્શન વેલ્યુ પણ 47 ટકા વધીને 56,590 અબજ રુપિયાથી વધીને 83,170 અબજ રુપિયા થઈ ગઈ.. તેનાથી વિપરીત, આ જ સમયગાળા દરમિયાન ડેબિટ કાર્ડના ટ્રાન્ઝેક્શનમાં 28 ટકાનો ઘટાડો થયો છે. આ સંખ્યા લગભગ 1.38 અબજ હતી. …

ટ્રાન્ઝેક્શન વેલ્યુ પણ 14.8 ટકા ઘટીને 3,170 અબજ રુપિયા થઈ ગઈ છે… આ સ્પષ્ટપણે દર્શાવે છે કે UPI એ પેમેન્ટનો સૌથી પસંદગીનો રસ્તો બની ગયો છે… અને લોકોએ ડેબિટ કાર્ડનો ઉપયોગ ઘટાડ્યો છે… તમે આને આ આંકડાઓથી સરળ રીતે સમજી શકશો..

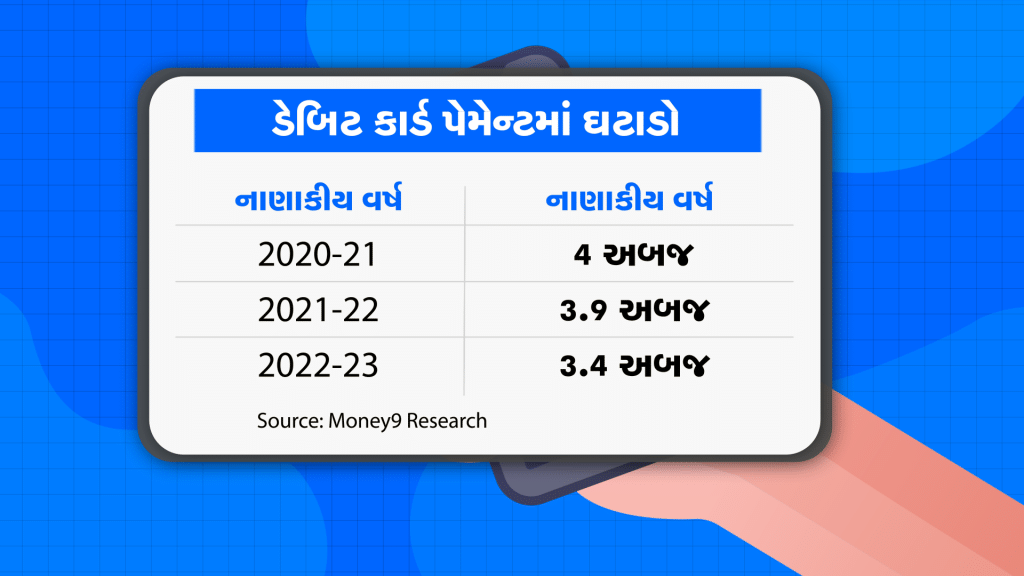

ડેબિટ કાર્ડ પેમેન્ટમાં થયો ઘટાડો

છેલ્લા નાણાકીય વર્ષમાં, ડેબિટ કાર્ડ દ્વારા ખર્ચવામાં આવેલા દરેક 100 રુપિયાની સરખામણીમાં, લોકોએ UPI દ્વારા 1,900 રુપિયા કરતાં વધુ ખર્ચ કર્યા…ટ્રાન્ઝેક્શન વૉલ્યૂમની દ્રષ્ટિએ,, છેલ્લાં કેટલાંક વર્ષોમાં ડેબિટ કાર્ડ દ્વારા કરવામાં આવેલા ટ્રાન્ઝેક્શનની સંખ્યામાં સતત ઘટાડો થઈ રહ્યો છે… જ્યાં નાણાકીય વર્ષ 2020-21માં આ સંખ્યા 4 અબજ હતી… 2021-22માં તે ઘટીને 3.9 અબજ,,અને 2022-23માં 3.4 અબજ થઈ ગઈ… તેનાથી વિપરિત, નાણાકીય વર્ષ 2022-23માં UPI દ્વારા 83.8 અબજ ટ્રાન્ઝેક્શન થયા…

અહીં નોંધવા લાયક અન્ય આંકડા પણ છે…

SBIના ઈકો રિસર્ચ રિપોર્ટ મુજબ,, પહેલા જ્યાં વ્યક્તિ વર્ષમાં સરેરાશ 16 વખત ATM જતો હતો… હવે તે માત્ર 8 વખત જ ATMનો ઉપયોગ કરી રહ્યો છે… એટલું જ નહીં… ભવિષ્યમાં UPIનો ઉપયોગમાં વધુ વધારો થવાનો અંદાજ છે…

કન્સલ્ટિંગ કંપની PWC Indiaના એક રિપોર્ટ અનુસાર… 2026-27 સુધીમાં દેશમાં UPI દ્વારા દરરોજ 1 અબજ ટ્રાન્ઝેક્શન થશે… તે એમ પણ કહે છે કે UPI ટ્રાન્ઝેક્શનમાં વધારો થવા સાથે,, 2026-27 સુધીમાં ડિજિટલ ટ્રાન્ઝેક્શનમાં તેનો કુલ હિસ્સો વધીને 90 ટકા થઈ જશે… નાણાકીય વર્ષ 2022-23માં આ હિસ્સો 75 ટકા હતો…

આવી સ્થિતિમાં, એક સીધો પ્રશ્ન ઊભો થાય છે કે ડેબિટ કાર્ડનો ઉપયોગ કેમ ઘટી રહ્યો છે? કારણ સ્પષ્ટ છે,, UPIના ઉપયોગમાં સરળતા અને તેની વધતી પહોંચ..

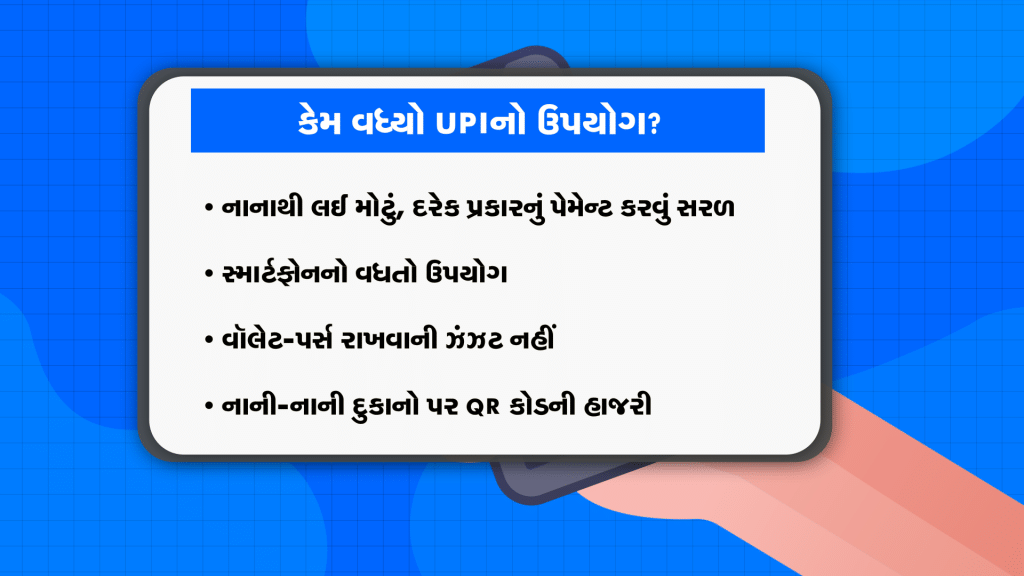

કેમ વધ્યો UPIનો ઉપયોગ?

જ્યાં UPIથી ખૂબ જ નાની ચૂકવણી કરવામાં આવી રહી છે ત્યાં 50,000 રુપિયા અને 1 લાખ રુપિયા જેવી મોટી ચુકવણીઓ પણ કરવામાં આવી રહી છે… સ્માર્ટફોનના વધતા ઉપયોગને કારણે UPI પેમેન્ટને પ્રોત્સાહન મળ્યું છે… ડેબિટ કાર્ડથી વિપરીત, શૉપિંગ માટે વૉલેટ-પર્સ લઈને જવાની કોઈ ઝંઝટ નથી… નાની દુકાનો પર QR કોડ લગાવાયેલા છે,, જેના કારણે ટ્રાન્ઝેક્શન થોડીક સેકન્ડમાં જ થઈ જાય છે…

UPIનો ઉપયોગ કરવા માટે કસ્ટમરને કોઈ ફી ચૂકવવાની જરૂર નથી. તેનાથી વિપરિત, ડેબિટ કાર્ડ માટે, તેઓએ બેંકોને વાર્ષિક ફી ચૂકવવી પડે છે.. દેશમાં હવે PoS ટર્મિનલની સરખામણીમાં QR વધુ છે. મર્ચન્ટના હિસાબે QR લાગુ કરવું સરળ છે… તે અનુકૂળ અને સસ્તું છે… ઈન્સ્ટન્ટ પેમેન્ટ, સરળ પેમેન્ટ કલેક્શન, ક્વિક સેટલમેન્ટ, લૉ કૉસ્ટ અને હાઈ સિક્યુરિટી જેવા કારણોને લીધે વેપારીઓ UPI પસંદ કરી રહ્યાં છે…

તો આ બધા કારણો છે… જેના કારણે UPIનો ઉપયોગ વધી રહ્યો છે… અને ડેબિટ કાર્ડની ચમક ઓછી થઈ રહી છે… અને ભવિષ્ય વિશે જે કંઈ પણ કહેવામાં આવી રહ્યું છે,, તેનાથી એવું પણ લાગે છે કે ડેબિટ કાર્ડ્સ ધીમે ધીમે પેમેન્ટના મેદાનમાંથી ક્યાંક અદ્રશ્ય ના થઈ જાય..

પર્સનલ ફાઇનાન્સ અંગે લેટેસ્ટ અપડેટ મેળવવા માટે Money9 App ડાઉનલોડ કરો