વધતી મોંઘવારી વચ્ચે આ રીતે કરો એજ્યુકેશન ખર્ચનું પ્લાનિંગ

મોંઘવારી કૂદકેને ભૂસકે વધી રહી છે અને તે વચ્ચે વધતો શિક્ષણનો ખર્ચ દરેક માતાપિતા માટે ચિંતાનો વિષય છે. પરંતુ જો યોગ્ય પ્લાનિંગ સાથે સમયસર રોકાણ કરવામાં આવે તો આ ચિંતાનો સરળતાથી ઉકેલ લાવી શકાય છે.

MONEY9 GUJARATI: આપણે આપણા બાળકોને દુનિયાની સૌથી સારી સુવિધાઓ આપવા માંગીએ છીએ. ભલે તે સારી લાઈફસ્ટાઈલ હોય, ખાવા-પીવાનું હોય, કપડાં હોય કે પછી એજ્યુકેશન હોય. બાળકોને લઈને આપણે કોઈ સમાધાન કરવા નથી માંગતા. વાત જો એજ્યુકેશનની કરીએ તો બાળકોને આપણે સારામાં સારું એજ્યુકેશન આપવા માંગીએ છીએ. પરંતુ એજ્યુકેશનનો વધતો ખર્ચ આપણને ચિંતિત કરી દે છે.

વધતા એજ્યુકેશન ખર્ચે વધારી ચિંતા

અત્યારે મોંઘવારી સૌથી મોટી ચિંતા છે. એજ્યુકેશનનો ખર્ચો ઓછો નથી. Ministry of Statistics and Programme Implementation ના ડેટા મુજબ માર્ચ 2021માં એજ્યુકેશન ઈન્ફ્લેશન 2.50 ટકા હતું જે માર્ચ 2022માં 3.56 ટકા પર પહોંચ્યું અને માર્ચ 2023માં 5.42 ટકા પર. એક્સપર્ટનું માનવું છે કે આવનારા 8 થી 10 વર્ષમાં અભ્યાસમાં મોંઘવારી 10 ટકાથી વધુ હોઈ શકે છે. જો મોંઘવારી દર ઘટે છે તો પણ કોર્સની ફી ઓછી નહીં થાય.આવામાં એજ્યુકેશનની મોંઘવારીને હળવાશથી ના લો.

સરકારી યુનિવર્સિટી માટે વધતી સ્પર્ધાને કારણે બાળકોને પ્રાઈવેટ ઇન્સિ્ટિટ્યૂટ તરફ ધ્યાન આપવું પડી રહ્યું છે, જ્યાં શિક્ષણ મોંઘું છે. જો તમારી દીકરી અત્યારે 3 વર્ષની છે અને તે શું બનવા માંગે છે, તે જાણી શકવું અત્યારે મુશ્કેલ છે. આવામાં તમારે 2-3 કરિયર ચોઈસને ધ્યાનમાં રાખી પ્લાનિંગ કરવું પડશે.

કોર્સ પ્રમાણે કેટલા પૈસા એકઠા કરવા પડશે?

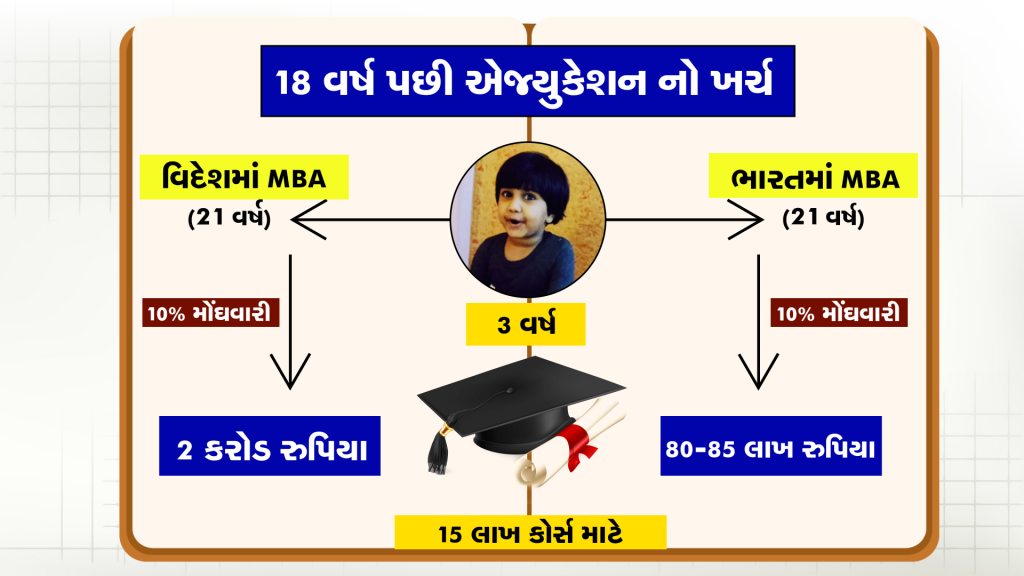

ભારતમાં વર્તમાન સમયમાં MBAનો ખર્ચ 3થી 30 લાખ રુપિયા થાય છે. કોઈ પ્રાઈવેટ યુનિવર્સિટીમાંથી MBA કરવાની બે વર્ષની ફી લગભગ 15 લાખ રુપિયા છે. તમારી દીકરી અત્યારે 3 વર્ષની છે. માટે માની લો કે 21માં વર્ષે તે MBA કરશે તો તે સમયે 10 ટકાના મોંઘવારી દરે કોર્સ માટે લગભગ 80થી 85 લાખ રુપિયાની જરૂર પડશે. વિદેશમાં MBA કરવા માટે કૉલેજ ફી 40થી 50 લાખ રુપિયા સુધી થઈ શકે છે. આવામાં 18 વર્ષ પછી 2 કરોડ રુપિયાથી વધુની જરુરિયાત રહેશે.

આ તરફ એન્જિનિયરિંગની ફી 4થી 20 લાખ રુપિયા સુધી હોય છે. આ હિસાબે જો 18 વર્ષની ઉંમરે તમારી દીકરી એન્જિનિયરિંગ પસંદ કરે છે તો ફી માટે 17 થી 85 લાખ રુપિયાની જરુરિયાત રહેશે.

કેવી રીતે, ક્યાં કરશો રોકાણ?

હવે સવાલ થાય છે કે રોકાણ ક્યાં અને ક્યારે શરુ કરવું. તો તેનો જવાબ એ છે કે રોકાણ કરવાનો સારો સમય અત્યારે જ છે. કેમ કે જેટલું જલ્દી તમે રોકાણ શરુ કરશો તેટલું વધુ કોર્પસ એકઠું કરી શકશો. લાંબા સમયગાળા માટે મ્યુચ્યુઅલ ફંડ દ્વારા ઈક્વિટીમાં રોકાણ યોગ્ય ગણાય છે. નાના નાના રોકાણ માટે તમે સિસ્ટમેટિક ઈન્વેસ્ટમેન્ટ પ્લાન એટલે કે SIP નો સહારો લઈ શકો છો. લૉન્ગ ટર્મમાં આમાં ડબલ ડિજિટમાં રિટર્ન મળી શકે છે.

જો તમે અત્યારે 11000 રુપિયાની SIP શરુ કરે છે. તો તમારા બાળકની MBA ફી માટે 18 વર્ષે લગભગ 84 લાખ રુપિયા ભેગા કરી શકશો. આવી જ રીતે એન્જિનિયરિંગ માટે 15 વર્ષે 55 લાખ રુપિયાની મૂડી ભેગી કરી શકશો. આમાં અંદાજીત રીટર્ન 12 ટકા છે. મ્યુચ્યુઅલ ફંડમાં રિટર્ન માર્કેટ આધારિત હોય છે. માટે તે ઓછું કે વધુ હોઈ શકે છે. તમે ઈચ્છો તો અત્યારે ઓછા પૈસાથી SIP શરુ કરી શકો છે અને દર વર્ષે તેમાં વધારો કરી પોતાના ગોલ સુધી પહોંચી શકો છો. માર્કેટમાં ઘણા પ્રકારના Child related Mutual Fund સ્કીમ પણ ઉપલબ્ધ છે. પણ ધ્યાન રાખો કે બાળકોના ભવિષ્ય માટે જ્યારે ઈક્વિટીમાં તમે રોકાણ કરો છો તો તે રોકાણનો એક્ઝિટ પ્લાન પણ તમારી પાસે હોવો જોઈએ.

સુકન્યા સમૃદ્ધિ યોજના છે એક સારો વિકલ્પ

જો તમે ફિક્સ રિટર્ન ઈચ્છો છો તો તમારા માટે સુકન્યા સમૃદ્ધિ યોજના એક સારો વિકલ્પ છે. દીકરીના જન્મથી 10 વર્ષ સુધીમાં આ યોજનામાં રોકાણ કરી શકાય છે. સરકારે એપ્રિલ 2023માં વ્યાજદરને 7.6 ટકાથી વધારી 8 ટકા કરી દીધા છે. વ્યાજદરોમાં સમીક્ષા ત્રીમાસિક હોય છે. માટે રોકાણ કરતી વખતે 7.6 ટકાથી 8 ટકા રિટર્નની આશા રાખી શકાય છે. એક નાણાંકીય વર્ષમાં વધુમાં વધુ દોઢ લાખ રુપિયા જમા કરી શકાય છે. દીકરી 21 વર્ષની થાય ત્યારે યોજનામાંથી બધા પૈસા નિકાળી શકાય છે. 18 વર્ષની થાય કે પછી 10મું પાસ કરે તે પછીના અભ્યાસ માટે વધુમાં વધુ 50 ટકા પૈસા ઉપાડી શકાય છે.

તો તમને તમારી ચિંતાનો ઉકેલ તો મળી ગયો હશે. મ્યુચ્યુઅલ ફંડમાં રોકાણ કરી તમે દીકરીના ભવિષ્યને ઉજ્જવળ બનાવી શકો છો. પરંતુ તમારે મ્યુચ્યુઅલ ફંડના પ્રદર્શન પર નજર રાખવી જોઈએ. જેથી ફાયનાન્શિયલ ગોલમાં શૉર્ટફૉલ આવે કે પછી વિદેશ અભ્યાસ માટે વધુ ખર્ચ થાય છે તો રોકાણ વધારી શકાય. સુકન્યા સમૃદ્ધિ યોજનામાં રોકાણ અને મેચ્યોરિટી બંને પર ટેક્સ છૂટ મળે છે. આ યોજનામાં ઈક્વિટી કરતા ઓછું રિટર્ન મળે છે માટે રોકાણને વધારી શકો છો. તમારે ટર્મ ઈન્સ્યોરન્સ એટલે કે જીવન વીમામાં પણ દીકરીના અભ્યાસના ખર્ચને સાંકળી લેવું જોઈએ જેથી જો કંઈક અઘટિત થાય તો તેનો અભ્યાસ બંધ ના થાય.

પર્સનલ ફાઇનાન્સ અંગે લેટેસ્ટ અપડેટ મેળવવા માટે Money9 App ડાઉનલોડ કરો