જો આ કામ માટે પર્સનલ લોન લેતા હોવ તો થોભી જજો, મુકાઈ શકો છો આર્થિક સંકટમાં

મોટા ભાગના લોકો ઈમરજન્સીમાં પૈસાની જરૂર પડે ત્યારે પર્સનલ લોન લે છે... એમાં કોઈ ખોટું નથી.. પરંતુ તમે કયા હેતુ માટે લોન લઈ રહ્યા છો,, તેનાથી જ નક્કી થાય છે કે તમારે પર્સનલ લોન લેવી જોઈએ કે નહીં… આજે અમે તે પરિસ્થિતિઓ વિશે વાત કરીશું જ્યારે તમારે પર્સનલ લોન લેવાનું ટાળવું જ જોઈએ.

Money9 Gujarati: થોડા મહિના પહેલા સુધી રવિ ખુબ ખુશ હતો…કોઈ વાતનું ટેન્શન નહોતું…જીવન સરસ રીતે ચાલી રહ્યું હતું…પણ એક દિવસ તે અતિશય લોભની જાળમાં ફસાઈ ગયો…એક સમયે રવિ કરોડપતિ બનવાના સપના જોવા લાગ્યો હતો… અને હવે તે પોતાના ખર્ચા પૂરા કરવા માટે પણ સંઘર્ષ કરી રહ્યો છે… જ્યારે દર મહિનાની 5 તારીખે બેંક (Bank)માંથી પર્સનલ લોન (Personal Loan)ની EMI કપાવાનો મેસેજ આવે છે, ત્યારે તેમનું હૃદય ધડકવા લાગે છે. ..

કેટલીક પરિસ્થિતિઓમાં ટાળવી જોઈએ પર્સનલ લોન

ખુશખુશાલ રહેતા રવિની આ હાલત લોને કરી દીધી છે….પર્સનલ લોન (Personal Loan) લેવી એ ખોટું નથી…પણ ખોટા કામ માટે લોન (Loan) લેવી એ બિલકુલ ખોટું છે…તે તમને રવિની જેમ મુશ્કેલીમાં મૂકી શકે છે…રવિને એક એવી સ્કીમ વિશે ખબર પડી કે જેમાં મોટી કમાણીનો દાવો કરવામાં આવી રહ્યો હતો… રવિ લાલચમાં આવી ગયો અને તેણે 5 લાખ રુપિયાની પર્સનલ લોન લીધી અને પૈસા સ્કીમમાં રોક્યા… પણ હવે પૈસા ફસાઈ ગયા… મોટી કમાણી તો ના થઈ પરંતુ બદલામાં તે દેવાના બોજા હેઠળ દબાઈ ગયો.. મોટા ભાગના લોકો ઈમરજન્સીમાં પૈસાની જરૂર પડે ત્યારે પર્સનલ લોન લે છે… એમાં કોઈ ખોટું નથી.. પરંતુ તમે કયા હેતુ માટે લોન લઈ રહ્યા છો,, તેનાથી જ નક્કી થાય છે કે તમારે પર્સનલ લોન લેવી જોઈએ કે નહીં… આજે અમે તે પરિસ્થિતિઓ વિશે વાત કરીશું જ્યારે તમારે પર્સનલ લોન લેવાનું ટાળવું જ જોઈએ.

પર્સનલ લોન છે અનસિક્યોર્ડ લોન

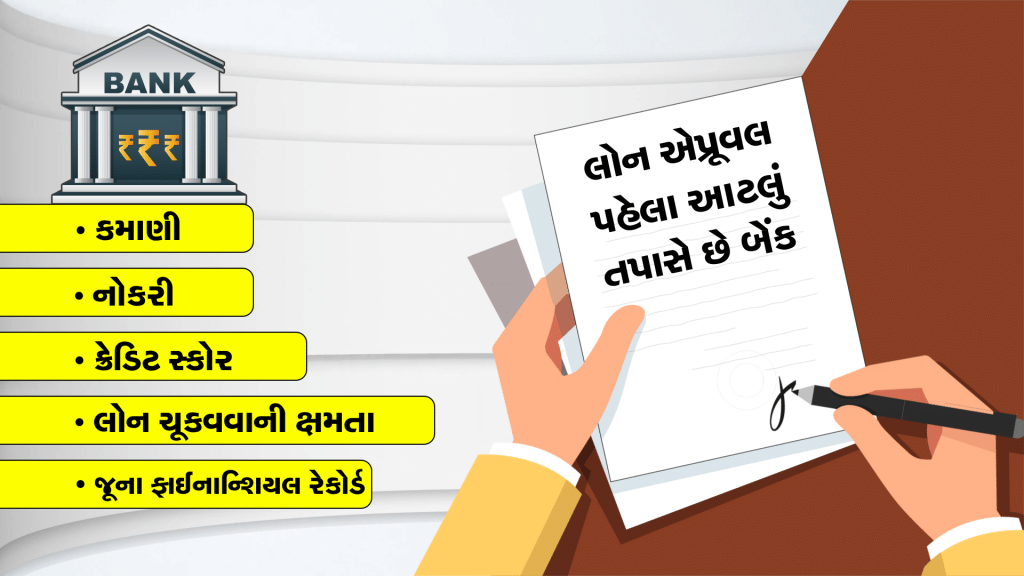

જો તમારી આવક લોનની ચૂકવણી કરવા માટે પૂરતી છે, તો તમને પર્સનલ લોન મળી જાય છે… બેંક તમારી લોન એપ્લીકેશન એપ્રૂવ કરતા પહેલા,, આવક, નોકરી, ક્રેડિટ સ્કોર, લોન ચૂકવવાની ક્ષમતા, જૂના ફાઈનાન્શિયલ રેકોર્ડ જેવી બાબતોની તપાસ કરે છે… પર્સનલ લોન એ અનસિક્યોર્ડ લોન છે. , તેથી કોઈ એસેટ ગિરવે રાખવાની જરૂર નથી.

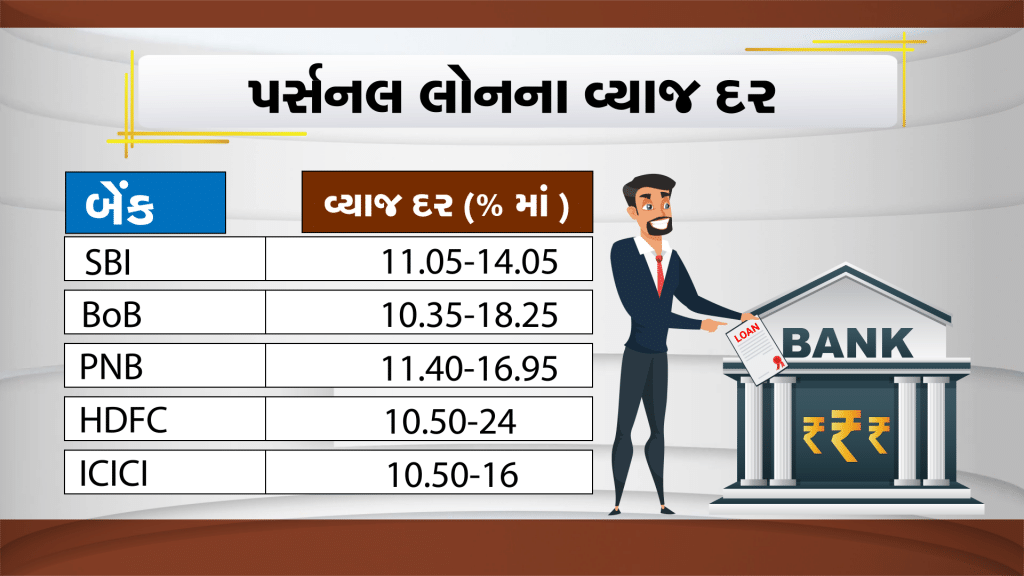

અન્ય લોન કરતા વધારે હોય છે પર્સનલ લોનનું વ્યાજ

અનસિક્યોર્ડ લોન હોવાને કારણે, પર્સનલ લોન પરના વ્યાજ દરો હોમ લોન, કાર લોન અને લોન એગેન્સ્ટ સિક્યોરિટીઝ જેવી સિક્યોર્ડ લોન કરતાં ઘણા વધારે હોય છે… બેંકોની વેબસાઇટ અનુસાર, સ્ટેટ બેંક એટલે કે SBIની પર્સનલ લોન પરના વ્યાજ દરો 11.05થી 14.05 ટકા છે..બેંક ઓફ બરોડાનો વ્યાજ દર 10.35થી 18.25 ટકા સુધીનો છે જ્યારે પંજાબ નેશનલ બેંકનો પર્સનલ લોન વ્યાજ દર 11.40થી 16.95 ટકા સુધીનો છે.. જ્યારે HDFC બેંકનો પર્સનલ લોન વ્યાજ દર 10.50 થી 24 ટકા અને ICICI બેંકનો પર્સનલ લોનનો વ્યાજ દર 10.50 થી 16 ટકા છે.

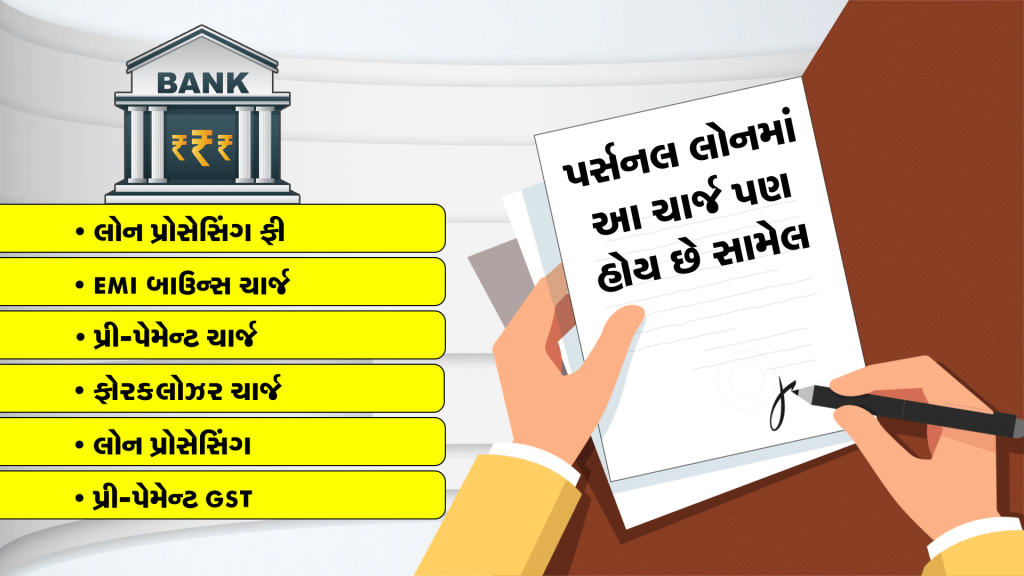

પર્સનલ લોનમાં વ્યાજ સહિત હોય છે અન્ય ઘણા ચાર્જીસ

પર્સનલ લોનમાં ઈન્ટરેસ્ટ ઉપરાંત અન્ય ઘણા ચાર્જીસ હોય છે જેના વિશે તમારે જાણવું જોઈએ…જેમ કે લોન પ્રોસેસિંગ ફી, EMI બાઉન્સ ચાર્જ, પ્રી-પેમેન્ટ અથવા ફોરક્લોઝર ચાર્જ, લોન પ્રોસેસિંગ અને પ્રી-પેમેન્ટ પર GST વગેરે. હાઈ ઈન્ટરેસ્ટ રેટ અને ઘણા બધા ચાર્જિસ હોવા છતાં, કેટલીક પરિસ્થિતિઓમાં પર્સનલ લોન લઈ શકાય છે… ખાસ કરીને જ્યારે તમને તાત્કાલિક પૈસાની જરૂર હોય…આમાં ડૉક્યુમેન્ટેશન એટલે કે દસ્તાવેજોની જરૂરીયાત ઓછી હોય છે… લોન ઝડપથી મંજૂર થઈ જાય છે. .. જો કે,કેટલીક પરિસ્થિતિઓ એવી હોય છે જ્યારે પર્સનલ લોન ન લેવી જોઈએ.

મોબાઈલ, શૉપિંગ કે ટ્રાવેલિંગ માટે પર્સનલ લોન ના લો

ઘણીવાર, જ્યારે તમે ખર્ચ કરો છો, ત્યારે તમે એ નથી વિચારતા કે તેને કેવી રીતે ચૂકવશો.. જ્યારે મોટી રકમ ખર્ચ્યા પછી એક જ વારમાં પૈસા ચૂકવવા મુશ્કેલ બની જાય છે ત્યારે ઘણા લોકો EMI વિકલ્પ પસંદ કરે છે… ઘણા લોકો મોંઘા મોબાઈલ, શૉપિંગ કે ટ્રાવેલિંગ માટે લોન લે છો…આ એવા કામ છે જે તમારી જરૂરિયાત નથી પણ તમારા શોખ છે…આના માટે પર્સનલ લોન લેવાનું ટાળો…ભારે વ્યાજ સાથે EMI ચૂકવવા કરતાં વધુ સારું છે કે તમે દર મહિને પૈસા બચાવો અને જ્યારે તમારી પાસે પૂરતા પૈસા હોય ત્યારે તમારા શોખ પૂરા કરો.

રવિની જેમ, ઘણા લોકો, ઝડપી નફો મેળવવા માટે, શેરબજારમાં રોકાણ કરે છે, કોઈ શંકાસ્પદ સ્કીમમાં અથવા કોઈ કામમાં પર્સનલ લોન લઈને ઈન્વેસ્ટમેન્ટ કરી દે છે.. જ્યાં જોખમ ખૂબ વધારે હોય છે… આવી સ્થિતિમાં, જો તમારું ઈન્વેસ્ટમેન્ટ ખરાબ રિટર્ન આપે છે,, પૈસા ફસાઈ કે ડૂબી જાય છે તો તમે મોટી આર્થિક મુશ્કેલીમાં મુકાઈ શકો છો… શું પર્સનલ લોન લઈને રોકાણ કરવું યોગ્ય છે? જાણો આ અંગે એક્સપર્ટનો અભિપ્રાય…

નવી લોન એપ્લાય કરતા પહેલા હાલની લોન ક્લીયર કરો

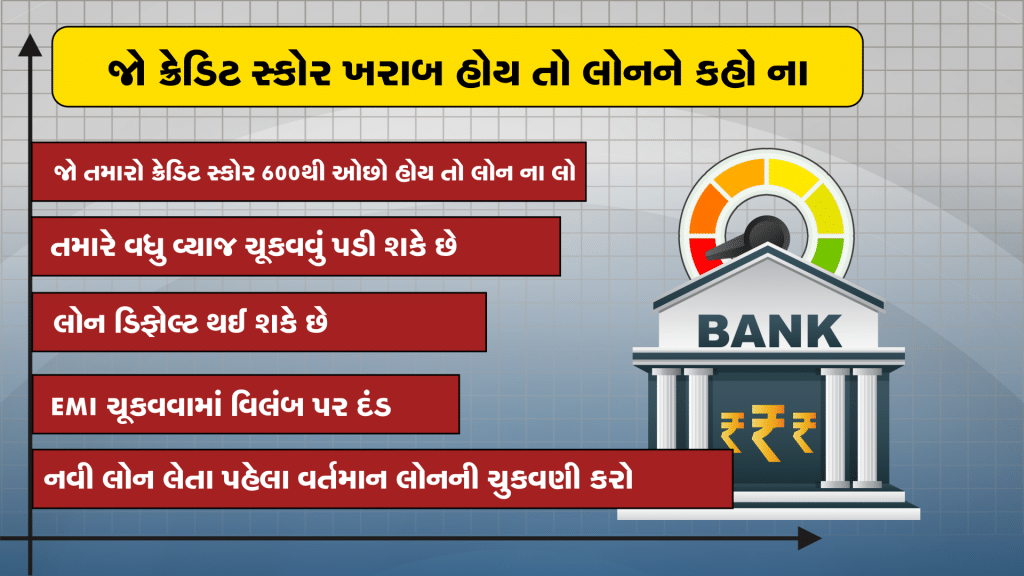

પર્સનલ લોન પરનું વ્યાજ સિક્યોર્ડ લોન કરતાં વધારે હોય છે. જો ક્રેડિટ સ્કોર 600થી ઓછો હોય તો ફાઈનાન્શિયલ એક્સપર્ટ્સ પર્સનલ લોન લેવાનો ઇનકાર કરે છે. કારણ કે આવી સ્થિતિમાં તમારી પાસેથી વધારે વ્યાજ વસૂલવામાં આવી શકે છે. લોન ડિફોલ્ટ પણ થઈ શકે છે… તમારે લોનની EMI ચૂકવવામાં વિલંબ માટે દંડ પણ ચૂકવવો પડી શકે છે… લોન માટે અરજી કરતા પહેલા, તમારી હાલની લોનની ચુકવણી કરો અને તમારા ક્રેડિટ સ્કોરમાં સુધારો કરો…

ઘણી વખત, લાગણીઓમાં દોરાઈ, તમે અન્યને મદદ કરવા માટે પર્સનલ લોન લો છો… આ એક મોટી ભૂલ છે… તમે જેના માટે લોન લીધી છે તે વ્યક્તિ જો EMI ના ભરે તો લોનનો બોજ તમારા પર આવી જશે. તમે લોન લીધી હોવાથી, તેને ચુકવવાની જવાબદારી પણ તમારી છે. જો તમે લોન ચૂકવવામાં નિષ્ફળ રહેશો, તો તમારો ક્રેડિટ સ્કોર બગડશે. તેથી, તમારી વ્યક્તિગત જરૂરિયાતો માટે જ પર્સનલ લોન લો અન્ય માટે નહીં. .

બિનજરૂરી ખર્ચ માટે પર્સનલ લોન લેવી ખોટનો સોદો

રવિની સમસ્યાનું કારણ અને આ સમસ્યાથી કેવી રીતે બચવું તે તમે સમજી જ ગયા હશો… બિનજરૂરી ખર્ચ માટે, શોખ પૂરા કરવા માટે કે આવા કોઈ રોકાણ માટે ક્યારેય પર્સનલ લોન ન લો… લોન એપ્લીકેશન પર સહી કરતા પહેલા એ વાતની ખાતરી કરો કે તમે EMI ચૂકવી શકશો કે નહીં… જો તમારો ક્રેડિટ સ્કોર ઓછો છે, તો પર્સનલ લોન લેવાનું ટાળો… જો તમને વધુ જરૂર હોય, તો તમે મિલકત, શેર, મ્યુચ્યુઅલ ફંડ, ફિક્સ્ડ ડિપોઝિટ જેવી એસેટ પર લોન લઈ શકો છો.

પર્સનલ ફાઇનાન્સ અંગે લેટેસ્ટ અપડેટ મેળવવા માટે Money9 App ડાઉનલોડ કરો