નિરાંતનો શ્વાસ

-

KYCનું સ્ટેટસ કેવી રીતે જાણી શકાય?

સેબીએ KYC રજિસ્ટ્રેશન એજન્સીઓને મ્યુચ્યુઅલ ફંડ રોકાણકારોના PAN, નામ, સરનામું, મોબાઈલ નંબર અને ઈમેલ આઈડી જેવી માહિતીને વેલિડેટ કરવા કહ્યું છે.

-

ફાયદો છે પણ મોંઘો છે

IRDAએ કહ્યું છે કે વીમા કંપનીઓએ તમામ વય જૂથના લોકો માટે હેલ્થ પોલિસી બહાર પાડવી જોઈએ. હવે વીમા કંપનીઓ 65 વર્ષથી વધુ ઉંમરના વૃદ્ધોને હેલ્થ વીમા કવર આપવાનો ઇનકાર નહીં કરી શકે

-

સૌથી પહેલો અને સૌથી જરૂરી વીમો

ટર્મ ઈન્સ્યોરન્સ એક પ્રકારની જીવન વીમા પોલિસી છે… જે એક ચોક્કસ સમયગાળા માટે પોલિસીધારકને ફાઇનાન્સિયલ કવરેજ પ્રદાન કરે છે… જો આ સમયગાળા દરમિયાન વીમાધારકનું મૃત્યુ થાય છે, તો કવરની રકમ નોમિનીને એકસાથે આપવામાં આવે છે. આનાથી પરિવારને નાણાકીય સુરક્ષા મળે છે.

-

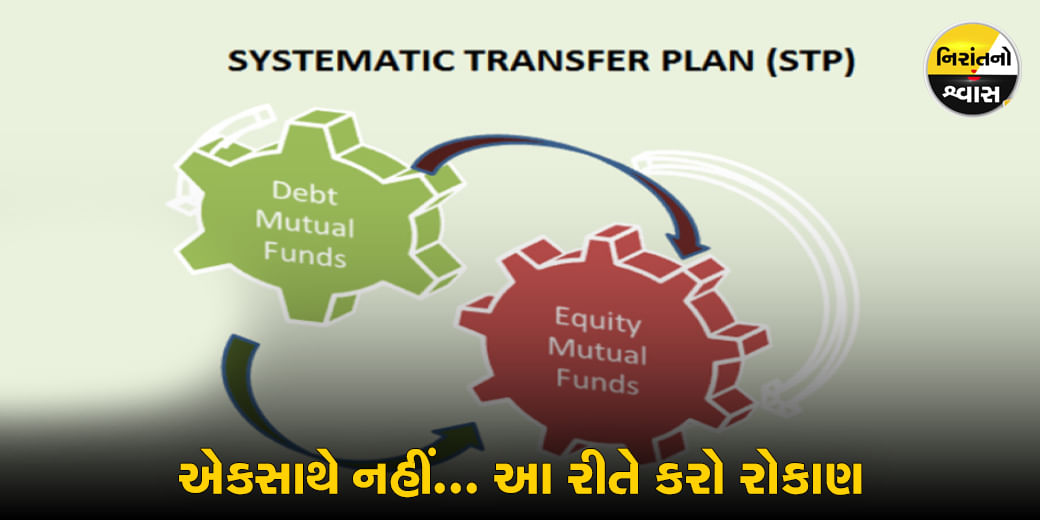

એકસાથે નહીં...આ રીતે કરો રોકાણ

STP એ મ્યુચ્યુઅલ ફંડમાં રોકાણ કરવાની એક અસરકારક રીત છે...આ પ્રક્રિયામાં, એક ફંડમાંથી બીજા ફંડમાં નિયમિત અંતરે રોકાણ કરવામાં આવે છે...જોખમની દ્રષ્ટિએ ડેટ ફંડ્સને ઇક્વિટી કરતાં વધુ સુરક્ષિત ગણવામાં આવે છે.

-

પેન્શન મળશે એ નક્કી

જે કર્મચારીઓ EPFO એટલે કે એમ્પ્લોઈઝ પ્રોવિડન્ટ ફંડ ઓર્ગેનાઈઝેશનના સભ્ય છે... તેઓને પેન્શન સુવિધા એમ્પ્લોયી પેન્શન સ્કીમ એટલે કે EPS-95 હેઠળ મળે છે. કર્મચારીને ક્યારે અને કેટલું પેન્શન મળે? જો નોકરી કરતી વખતે તેનું મૃત્યુ થાય તો કોને, ક્યારે અને કેટલું પેન્શન મળે? આવો સમજીએ...

-

નોકરિયાતે બચત ક્યારથી શરૂ કરવી?

આજકાલના યુવાનો સામાન્ય રીતે એવું વિચારતા હોય છે કે આટલા ટૂંકા પગારમાં તેઓ શું તો બચત કરે અને શું તો રોકાણ કરે. જ્યારે સેલેરી વધશે ત્યારે બચત કરીશું. પરંતુ જેવો પગાર વધે છે ભાઇ સાહેબનો ખર્ચ પણ વધી ગયેલો હોય છે, પછી તેને તેનો વધેલો પગાર પણ ઓછો લાગવા માડે છે અને ઘણા વર્ષો સુધી બચત જ નથી કરી શકતા. ત્યારે આવો સમજીએ 50:30:20ના નિયમનો ઉપયોગ કરીને તમે કેવી રીતે લાંબા ગાળે મોટું ભંડોળ ઉભું કરી શકો છો.

-

દર મહિને કમાઇ આપતી FD!

FD હંમેશા રોકાણનું એક સુરક્ષિત અને લોકપ્રિય માધ્યમ રહ્યું છે. આમાં સેફ્ટી તો મળે જ છે સાથે સાથે રિટર્ન પણ સારુ મળે છે. સુબોધ જેવા એવા લોકો કે જેઓ નિવૃત્તિ પછી આવકનો સોર્સ શોધે છે, તેમના માટે FD નિયમિત માસિક આવકનો એક સ્ત્રોત બની શકે છે.

-

વહેલી SIP શરૂ કરવાથી શું ફાયદો થાય

મ્યુચ્યુઅલ ફંડમાં રોકાણની શરૂઆત તમે જેટલી વહેલી કરશો તેટલા ફાયદામાં રહેશો. સિસ્ટમેટિક ઇન્વેસ્ટમેન્ટ પ્લાન અથવા SIP દ્વારા મ્યુચ્યુઅલ ફંડમાં રોકાણ કરવામાં વિલંબ કરવાથી તમારે કેવી કિંમત ચુકવવી પડશે?

-

કરોડપતિ તો આ રીતે જ બની શકશો!

આજે અમે તમને ઇન્વેસ્ટમેન્ટની એક એવી ફોર્મ્યુલા આપવાના છીએ જેને અપનાવીને તમે કરોડપતિ બનવાનું તમારુ સપનું સાકાર કરી શકશો. અને આ ફોર્મ્યુલાનું નામ છે 12-15-20 ફોર્મ્યુલા

-

નહીં તો, તમારે પૈસા ભરવા પડશે

તમે જ્યારે ગેરન્ટર બનો છો ત્યારે બેન્ક તમને પણ લોન લેનાર તરીકે ગણે છે. ગેરન્ટર બાબતે અલગ અલગ બેન્કોમાં અલગ અલગ નિયમો હોય છે. પરંતુ એક વાત તો બધામાં ચોક્કસ હોય છે કે તમારે ગેરન્ટર બનવા માટે તમારો સિબિલ સ્કોર સારો હોવો જોઇએ.