જાણો ટેક્સ ફ્રી બૉન્ડની સંપૂર્ણ કહાની

ટેક્સ ફ્રી બોન્ડ સરકારી કંપનીઓ દ્વારા જારી કરાયેલ એવા ફિક્સ્ડ ઈનકમ સિક્યુરિટીઝ હોય છે જેના પર નિર્ધારિત કૂપન રેટ પ્રમાણે રોકાણકારોને વ્યાજ આપવામાં આવે છે... અને તેના પર મળતું વ્યાજ સંપૂર્ણપણે ટેક્સ ફ્રી હોય છે.. આના પર નિર્ધારિત કૂપન રેટ પ્રમાણે રોકાણકારોને વ્યાજ ચૂકવવામાં આવે છે. ... અને મેચ્યોરિટી પર મૂળ રકમ પરત કરવામાં આવે છે…

Money9 Gujarati: અમેરિકામાં સરકારી બોન્ડ્સ (Government bonds) પર યીલ્ડ (yield) રેકોર્ડ સ્તરે પહોંચી ગઈ છે… ભારતમાં પણ તાજેતરના મહિનાઓમાં 10 વર્ષના સરકારી બોન્ડ પરની યીલ્ડ લગભગ 7.3 ટકા જોવા મળી છે…આ વધારાની અસર એ છે થઈ છે કે ટેક્સ-ફ્રી બોન્ડ (Tax-free bonds)ની યીલ્ડ પણ ઘણી આકર્ષક બની ગઈ છે… આ કારણોસર રોકાણકારો (Investors) તેમાં નાણાં રોકવા માંગે છે.. એક આવો રિપોર્ટ જ્યારે દિલ્હીના હિતેશે વાંચ્યો ત્યારે તેની ઉત્સુકતા વધી ગઈ.. આ ટેક્સ ફ્રી બોન્ડ શું હોય છે… શું તેમાં રોકાણ (investment) કરવું જોઈએ?.. યીલ્ડ શું છે… ચાલો સમજીએ…

આ કહાનીમાં આગળ વધતા પહેલા, હિતેશ જેવા રોકાણકારોએ પ્રથમ બે બાબતો સમજવાની જરૂર છે… પ્રથમ, કૂપન રેટ શું છે… અને બીજું, યીલ્ડ અથવા યીલ્ડ-ટુ-મેચ્યોરિટી શું હોય છે…કૂપન રેટ એ નિશ્ચિત વ્યાજ દર છે જે તમને બોન્ડની ફેસ વેલ્યુ પર મળે છે. જો તમે કોઈ બોન્ડ શરૂઆતમાં ખરીદવાને બદલે બજારમાંથી ખરીદો છો,, તો હવેથી લઈને મેચ્યોરિટી સુધી રાખવાથી તમને જે રિટર્ન મળશે,, તેને યીલ્ડ-ટુ-મેચ્યોરિટી કહેવામાં આવશે.. ઓપન માર્કેટમાં બોન્ડ,,ફેસ વેલ્યુ કરતાં સસ્તા અથવા મોંઘા મળી શકે છે…

શું હોય છે ટેક્સ-ફ્રી બૉન્ડ?

ચાલો હવે સમજીએ કે ટેક્સ ફ્રી બોન્ડ શું હોય છે? ટેક્સ ફ્રી બોન્ડ સરકારી કંપનીઓ દ્વારા જારી કરાયેલ એવા ફિક્સડ ઈનકમ સિક્યુરિટીઝ હોય છે જેના પર નિર્ધારિત કૂપન રેટ પ્રમાણે રોકાણકારોને વ્યાજ આપવામાં આવે છે… અને તેના પર મળતું વ્યાજ સંપૂર્ણપણે ટેક્સ ફ્રી હોય છે.. આના પર નિર્ધારિત કૂપન રેટ પ્રમાણે રોકાણકારોને વ્યાજ ચૂકવવામાં આવે છે. … અને મેચ્યોરિટી પર મૂળ રકમ પરત કરવામાં આવે છે…

આ બોન્ડ્સની માર્કેટ રેટ પર ઓપન માર્કેટમાં ખરીદ-વેચાણ કરવામાં આવે છે… પરંતુ ઓપન માર્કેટમાં વેચાણ પર તમે જે નફો અથવા કેપિટલ ગેઈન થાય છે, તેના પર સ્લેબ ઈનકમ ટેક્સ લાગશે.. બોન્ડ્સને ફિઝિકલ અથવા ડીમટીરિયલાઈઝ્ડ રુપમાં રાખી શકાય છે… આ બોન્ડ્સ 10, 15 કે 20 વર્ષના લોન્ગ ટર્મ મેચ્યોરિટી વાળા હોય છે.. આ રેગ્યુલર ઈનકમના સારા સ્ત્રોત સાબિત થાય છે… કારણ કે તમને તેના પર દર છ મહિને અથવા આખા વર્ષ દરમિયાન વ્યાજ રિટર્ન તરીકે મળતું રહે છે..

ટેક્સ ફ્રી બોન્ડ્સમાં બિલકુલ જોખમ નથી હોતું… કારણ કે તે સરકારી કંપનીઓ દ્વારા જારી કરવામાં આવે છે… સામાન્ય રીતે તે ટ્રિપલ-A રેટિંગ વાળા હોય છે… તેના રિટર્ન કે વ્યાજ પર કોઈ TDS કાપવામાં નથી આવતો, એટલે કે, તમારે ઈનકમ ટેક્સ નહીં ટૂકવવો પડે.. આમાં લિક્વિડિટી પણ સરળ છે,, કારણ કે તેને ડીમેટ એકાઉન્ટ દ્વારા ગમે ત્યારે બજારમાં ખરીદી અને વેચી શકાય છે…

ટેક્સ ફ્રી બોન્ડમાં કોણે રોકાણ કરવું જોઈએ?

આ બોન્ડ્સ એવા લોકો માટે ફાયદાકારક છે… જેઓ હાયર ટેક્સ બ્રેકેટમાં આવે છે… જે લોકો 30 ટકાના ઉચ્ચતમ ટેક્સ બ્રેકેટમાં આવે છે… તેઓ આ બોન્ડ્સમાંથી 8 થી 9 ટકાથી વધુ રિટર્ન મેળવી શકે છે.. આ રિટર્ન બેંક FD કરતા ઘણું સારું કહેવાય છે… જો તેઓ બેંક FDમાં 8 ટકા વ્યાજ મેળવતા હોય તો પણ,,ટેક્સ પછી, વાસ્તવિક રિટર્ન માત્ર 5.5 ટકા જ રહે છે.. લોઅર ટેક્સ બ્રેકેટવાળાઓ માટે ટેક્સ-ફ્રી બોન્ડમાં રોકાણ કરવું ફાયદાકારક નથી…કારણ કે તેમને ઈફેક્ટિવ રિટર્ન ઓછું મળે છે… અને આનાથી વધુ રિટર્ન તેઓ રોકાણના અન્ય વિકલ્પોમાંથી મેળવી શકે છે…

ટેક્સ-ફ્રી બૉન્ડ: હાયર ટેક્સ બ્રેકેટવાળાઓ માટે ફાયદાકારક

ટેક્સ અને ઇન્વેસ્ટમેન્ટ એક્સપર્ટ બળવંત જૈન કહે છે,, કે ટેક્સ-ફ્રી બોન્ડ્સથી માત્ર હાયર ટેક્સ બ્રેકેટ વાળા લોકોને જ ફાયદો થાય છે… જો આવા બોન્ડ હાયર ઈન્ટરેસ્ટ રેટ વાળી સાઈકલમાં આવે છે,, તો વધુ કૂપન રેટ ઓફર કરે છે. આવી સ્થિતિમાં રોકાણકારો માટે કેટલાક વધારાના લાભો આપી શકે છે… જો બોન્ડ ઓપન માર્કેટમાંથી ખરીદવામાં આવે તો તે બહુ નફાકારક નથી હોતા… કારણ કે તે મોંઘા ભાવે મળે છે… જેના કારણે તમારી ઈફેક્ટિવ યીલ્ડ ઘટી જાય છે.

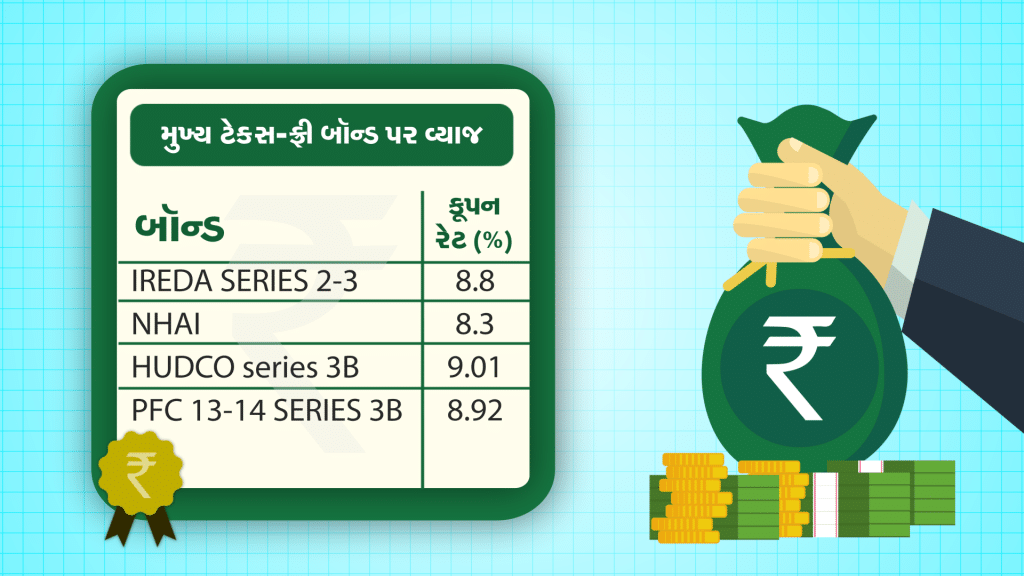

જો આપણે અત્યારે ઉપલબ્ધ ટેક્સ ફ્રી વિશે વાત કરીએ તો… તો IREDA, NHAI અને PFCના બોન્ડ રોકાણ માટે સારા વિકલ્પો હોઈ શકે છે… તો હવે હિતેશ સમજી ગયો હશે… કે આખરે, ટેક્સ-ફ્રી બોન્ડ્સની આ આખી રમત શું છે. … અને તેમને તેમાં રોકાણ કરવું જોઈએ કે નહીં…

પર્સનલ ફાઇનાન્સ અંગે લેટેસ્ટ અપડેટ મેળવવા માટે Money9 App ડાઉનલોડ કરો