હેલ્થ ઈન્સ્યોરન્સ લેતા પહેલા તેની શરતો અને નિયમોને ધ્યાનથી વાંચવા છે જરૂરી

પોલિસી લેતી વખતે કવરેજ, પ્રીમિયમ, પોલિસી લિમિટ, ક્લેમ, રિન્યૂઅલ અને ટર્મિનેશનની પ્રક્રિયાને સમજવી ખૂબ જ જરૂરી છે... પોલિસી બ્રોશરથી આગળ વધીને,,આપણે તેમાં લખેલી શરતો અને શબ્દો પર ખૂબ ધ્યાન આપવું જોઈએ. પોલિસી વિશે જાણવા માટે, તમે કી-ડેફિનેશન સેક્શનથી શરૂ કરી શકો છો…

Money9 Gujarati: નૂર હેલ્થ ઈન્સ્યોરન્સ પોલિસી (Health Insurance Policy) ખરીદવા માંગતી હતી પણ તેને તેના વિશે વધુ ખબર ન હતી… આ કારણે તેણે ઘણી હેલ્થ ઈન્સ્યોરન્સ પોલિસીના પાના ફેરવ્યા… પરંતુ પોલિસીના લાંબા-લચક ટર્મ્સ એન્ડ કન્ડિશન્સ (Terms and Conditions) , ફાઈન પ્રિન્ટ અને જટિલ શબ્દો (complex words) જોઈને નૂરે હાર માની લીધી…આ જ કારણ છે કે નૂર જેવા ઘણા લોકો છે જેઓ હેલ્થ ઈન્સ્યોરન્સ પોલિસી વાંચવાનું ટાળે છે..

હેલ્થ ઈન્સ્યોરન્સના ટર્મ્સ એન્ડ કન્ડિશન્સ સમજવા જરૂરી

હેલ્થ ઈન્સ્યોરન્સ એક્સપર્ટ ભક્તિ રસેલ કહે છે કે પોલિસી લેતી વખતે કવરેજ, પ્રીમિયમ, પોલિસી લિમિટ, ક્લેમ, રિન્યૂઅલ અને ટર્મિનેશનની પ્રક્રિયાને સમજવી ખૂબ જ જરૂરી છે… પોલિસી બ્રોશરથી આગળ વધીને,,આપણે તેમાં લખેલી શરતો અને શબ્દો પર ખૂબ ધ્યાન આપવું જોઈએ. પોલિસી વિશે જાણવા માટે, તમે કી-ડેફિનેશન સેક્શનથી શરૂ કરી શકો છો…આમાં, પોલિસીમાં ઉપયોગમાં લેવાતા દરેક શબ્દ વિશે વિગતવાર માહિતી આપવામાં આવી હોય છે.

હેલ્થ ઈન્સ્યોરન્સ પૉલિસીને વધુ સારી રીતે સમજવા માટે, તમારે પોલિસીમાં આપેલા કેટલાક સેક્શન અથવા કેટલાક પોઈન્ટ્સને વાંચવા પડશે… જે તમને જણાવશે કે મેડિકલ જરૂરિયાતના સમયે હેલ્થ ઈન્સ્યોરન્સ પૉલિસી તમારા માટે કેટલી કામ આવશે.

પોલિસીની કવરેજ ડિટેલ્સ ધ્યાનથી વાંચો

સૌ પ્રથમ, વાત કરીએ પોલિસીના કવરેજ ડિટેલ્સ વિશે…કવરેજ સંબંધિત માહિતીમાં ઘણી બધી બાબતો છે જેમ કે વેઈટિંગ પીરિયડ, કવર થનારી બિમારીઓ વગેરે,, તેના પર ધ્યાન આપવું ખુબ જરૂરી છે.. વેઈટિંગ પીરિયડ પર ધ્યાન આપો,, કારણ કે પોલિસી ખરીદતી વખતે તમને તરત જ આવરી લેવામાં આવશે નહીં…ત્રણ પ્રકારના વેઇટિંગ પિરિયડ્સ હોય છે…તો ચાલો જાણીએ તેના વિશે…

ત્રણ પ્રકારના હોય છે વેઇટિંગ પિરિયડ્સ

પહેલું છે ઈનિશિયલ વેઈટિંગ પીરિયડ.. લગભગ તમામ હેલ્થ ઈન્સ્યોરન્સ પ્લાનમાં એક મહિનો અથવા 30 દિવસનો વેઈટિંગ પીરિયડ હોય છે…આ સમય દરમિયાન, તમે એક્સીડન્ટ એટલે કે અકસ્માત સાથે જોડાયેલ ક્લેમ સિવાય બીજો કોઈ ક્લેમ નથી કરી શકતા..

બીજા નંબરે આવે છે પહેલાથી અસ્તિત્વમાં રહેલા રોગો માટે વેઈટિંગ પીરિયડ… હેલ્થ ઈન્સ્યોરન્સ પ્લાન લેતી વખતે, જો તમને ડાયાબિટીસ, બ્લડ પ્રેશર જેવી કોઈ બીમારી હોય… તો તેને pre-existing diseases કહેવામાં આવે છે… આવા કિસ્સામાં, આને લગતા ક્લેમ પૉલિસીનો નિર્ધારિત સમય પસાર થયા બાદ જ સ્વીકારવામાં આવશે… વીમા નિયમનકાર IRDAI અનુસાર, આ સમયગાળો 48 મહિનાથી વધુ ન હોઈ શકે.

ત્રીજો છે સ્પેશિયલ બિમારી માટે વેઈટિંગ પીરિયડ… કેટલીક ઈન્સ્યોરન્સ પૉલિસીમાં અમુક બિમારીઓ અને ઑપરેશન જેમ કે જોઈન્ટ રિપ્લેસમેન્ટ સર્જરી માટે 3 વર્ષ, મોતિયાના ઑપરેશન અને કિડની ફેલ્યોરને કવર કરવા માટે 2 વર્ષનો વેઈટિંગ પીરિયડ હોય છે.. આ બિમારીઓ અને ઑપરેશન સાથે જોડાયેલા કોઈપણ ખર્ચ આ પીરિયડ પૂરો થયા બાદ જ કવર કરી શકાય છે.

વિવિધ બિમારીઓના કવરની માહિતી મેળવો

વેઈટિંગ પીરિયડ પછી તમારે એ તપાસ કરવી જોઈએ કે તમારી પોલિસીમાં કઈ કઈ બિમારીઓની સારવાર કવર થઈ રહી છે..અને કઈ બિમારીઓનો સમાવેશ કરવામાં આવ્યો નથી… કેટલીક બાબતો સામાન્ય રીતે પોલિસીમાંથી બહાર રાખવામાં આવે છે. જેમાં adventure sports, કોસ્મેટિક, વેટ લૉસ સર્જરી દરમિયાન થતી ઇજાઓનો સમાવેશ થાય છે.

પૉલિસીની લિમિટ અને સબ લિમિટ પર ધ્યાન આપો

પૉલિસીમાં આગળ જે વાત પર તમારે ધ્યાન આપવું જોઈએ તે છે પૉલિસીની લિમિટ અથવા સબ લિમિટ..જેનાથી તમને જાણ થશે કે કોઈ બિમારીની સારવાર કે મેડિકલ સર્વિસ માટે ઈન્સ્યોરન્સ કંપની મહત્તમ કેટલી રકમ ચૂકવશે…જો તમે આ લિમિટને અવગણશો તો,, તે તમારું ખીસ્સું ખાલી કરાવી શકે છે.. પૉલિસીમાંની તમામ સબ-લિમિટ તપાસો… આ સબ-લિમિટ હોસ્પિટલના રૂમનું ભાડું, એમ્બ્યુલન્સ કવર અને હોસ્પિટલમાં દાખલ થયા પહેલા અને પછીના ખર્ચને આવરી લે છે.

પ્રીમિયમનું પેમેન્ટ વાર્ષિક ચૂકવવાનું છે કે માસિક,, તેના પર ધ્યાન આપો

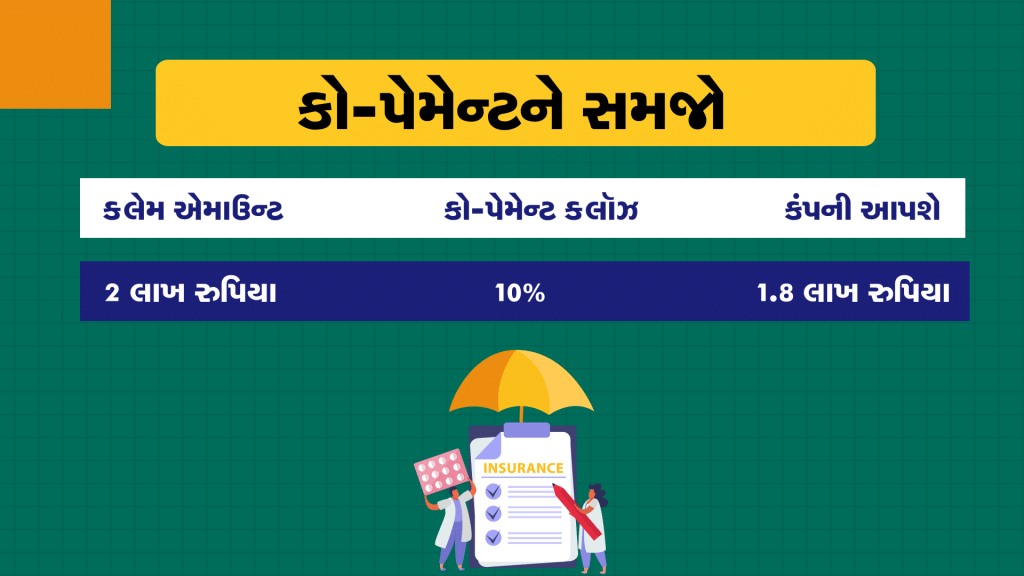

પોલિસી ખરીદતી વખતે, એ પણ તપાસો કે પ્રીમિયમ ક્યારે ચૂકવવાનું છે એટલે કે પ્રીમિયમ વાર્ષિક ચૂકવવાનું છે કે માસિક… નો-ક્લેમ બોનસ સંબંધિત નિયમો અને પ્રીમિયમ ચૂકવવામાં વિલંબ થાય તો થનારા નુકસાન વિશે પણ જાણી લો… ઉપરાંત, એ પણ તપાસો કે પૉલિસીમાં કો-પેમેન્ટ ક્લૉઝ છે કે કેમ.. કો-પેમેન્ટનો અર્થ એ છે કે સારવારના સમગ્ર ખર્ચના બદલે વીમા કંપની એક ફિક્સ્ડ પર્સન્ટની જ ચૂકવણી કરશે.. ઉદાહરણ તરીકે, જો તમારા ક્લેમની રકમ 2 લાખ રુપિયા છે અને તમારી પોલિસીમાં 10 ટકા કો-પેમેન્ટ ક્લૉઝ છે, તો વીમા કંપની 1.8 લાખ રુપિયા જ ચૂકવશે,, જ્યારે બાકીનો ખર્ચ તમારે તમારા ખિસ્સામાંથી કાઢવો પડશે.

ઈન્સ્યોરન્સ ક્લેમ કરતી વખતે તમામ પ્રોસીઝર, ડૉક્યૂમેન્ટેશન અને સમય મર્યાદા એટલે કે ક્યાં સુધી ક્લેમ કરી શકાય છે તે જાણો… આને સમજવાથી ક્લેમની પ્રક્રિયા પૂર્ણ કરવાનું સરળ બનશે અને તમને તે તમામ લાભો મળશે જેના તમે હકદાર છો.

જો તમે તમારી પોલિસી કેન્સલ એટલે કે બંધ કરવા માંગતા હો, તો સમય મર્યાદા અને રિફંડ પ્રીમિયમની તપાસ કરી લો… મોટા ભાગના કિસ્સાઓમાં, ફ્રી-લૂક પિરિયડ પૂરો થયાના 180 દિવસની અંદર કંપનીને પોલિસી બંધ કરવા વિશે જાણ નહીં કરો તો,,કોઈ રિફંડ આપવામાં આવશે નહીં.. જો ત્રણ મહિનાની અંદર જાણ કરી દો છો તો પ્રીમિયમના 50 ટકા રિફંડ કરવામાં આવશે.. જો ફ્રી-લુક સમયગાળામાં પોલિસી રદ કરવામાં આવે છે, તો સમગ્ર પ્રીમિયમની રકમ પરત મળી શકે છે. જો તમે હેલ્થ ઈન્સ્યોરન્સ ખરીદવાની તૈયારીમાં છો તો અમે જે બાબતો જણાવી છે તેને ભૂલતા નહીં.. તમારા પૉલિસી ડૉક્યૂમેન્ટમાં આ પૉઈન્ટ્સ પર ખાસ ઘ્યાન આપજો અને આ વખતે સમજીને વાંચજો..

પર્સનલ ફાઇનાન્સ અંગે લેટેસ્ટ અપડેટ મેળવવા માટે Money9 App ડાઉનલોડ કરો