સિંગલ પ્રીમિયમ પૉલિસીની કેમ વધી ચમક?

જીવન વીમા કંપનીઓના કારોબારમાં સિંગલ પ્રીમિયમ પૉલિસીની સતત વધી રહી છે માંગ. સિઝનલ રોજગાર કે બિઝનેસ સાથે જોડાયેલા લોકોની બની ગઈ છે પહેલી પસંદ. કોના માટે છે ફાયદાકારક આ પૉલિસી જુઓ આ રીપોર્ટમાં

MONEY9 GUJARATI: હાલમાં રોજગારી ક્ષેત્રે અનિશ્ચિતતાઓ ચાલી રહી છે તેવા સમયે સિંગલ પ્રિમીયમ ઇન્સ્યોરન્સ પોલીસીઓની લોકપ્રિયતા વધી છે. આ પ્રકારના વીમામાં તમારે માત્ર એક જ વખત પ્રિમીયમ ભરવાનું હોય છે. દેશમાં જીવન વીમા કંપનીઓના કારોબારમાં ઝડપથી વધારો થયો છે. નાણાંકીય વર્ષ 2023માં જીવન વીમા કંપનીઓના પ્રીમિયમમાં 20 ટકાનો વધારો નોંધાયો છે. નાણાંકીય વર્ષનો છેલ્લો મહિનો માર્ચમાં આ વધારો 35 ટકા રહ્યો. જીવન વીમા પૉલિસીઓની માંગમાં આ વધારો મુખ્ય રીતે નાણાંકીય વર્ષના અંતમાં જોવા મળ્યો, જેમાં ખાનગી જીવન વીમા ક્ષેત્રનો મુખ્ય ફાળો રહ્યો છે.

LICનું પ્રદર્શન રહ્યું નબળું

બીજી તરફ સરકારી વીમા કંપની LICનું પ્રદર્શન ઘણું નબળું રહ્યું છે. માર્ચમાં દેશની સૌથી મોટી જીવન વીમા કંપનીના પ્રીમિયમમાં 32 ટકાનો ઘટાડો નોંધાયો. નાણાંકીય વર્ષ 2023ના પ્રીમિયમમાં માત્ર 17 ટકાનો વધારો થયો. ન્યૂ બિઝનેસ પ્રીમિયમમાં એલઆઈસીની ભાગીદારી સતત ઘટી રહી છે. નાણાંકીય વર્ષ 2023માં તે ઘટીને 63 ટકાના નીચલા સ્તર પર પહોંચી.

જીવન વીમા કંપનીઓના કારોબારમાં સિંગલ પ્રીમિયમ પૉલિસીનું મોટું યોગદાન રહ્યું છે. જે લોકો સિઝનલ રોજગાર કે બિઝનેસ સાથે જોડાયેલા છે તેમને આ પૉલિસી ખુબ પસંદ આવી રહી છે. આ લોકોને એ ખબર નથી હોતી કે આગળ તેમની પાસે નિયમિત પ્રીમિયમ ભરવા માટે પૈસા હશે કે નહીં. એટલા માટે સિંગલ પ્રીમિયમ પૉલિસીની માંગ વધી રહી છે. કોટક ઈન્સ્ટીટ્યૂશનલ ઈક્વિટીઝ રિસર્ચના રિપોર્ટ મુજબ જુલાઈ 2022માં કુલ વીમા પ્રીમિયમમાં સિંગલ પ્રીમિયમનું યોગદાન વધીને 79 ટકા પર પહોંચી ગયું, જે એક વર્ષ પહેલાં 65 ટકા પર હતું.

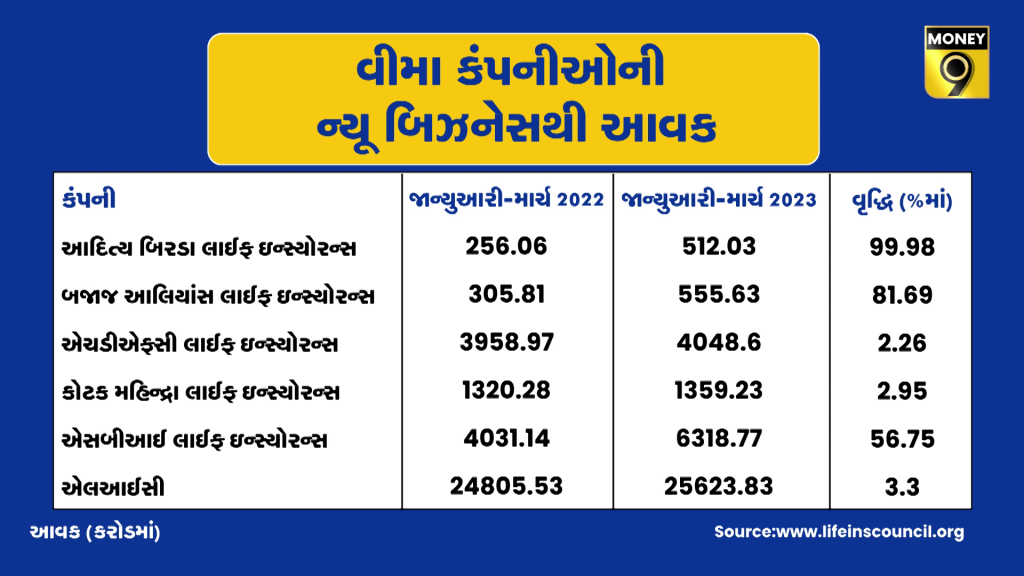

લાઈફ ઇન્સ્યોરન્સ કાઉન્સિલના આકડાં પ્રમાણે વર્ષ 2023માં જાન્યુઆરીથી માર્ચના ત્રિમાસિક ગાળામાં જીવન વીમા કંપનીઓને ઈન્ડિવિઝુઅલ સિંગલ પ્રીમિયમ પૉલિસીથી ન્યૂ બિઝનેસ આવકમાં રેકોર્ડ વધારો થયો છે. આ વર્ષે બજેટમાં પાંચ લાખ રુપિયાથી વધુના પ્રીમિયમની પૉલિસી ટેક્સના માળખામાં આવવાથી પણ માર્ચમાં સિંગલ પ્રીમિયમ પૉલિસીની ચમક વધી છે…

સિંગલ પ્રીમિયમ પૉલિસીનો શું છે ફાયદો?

સિંગલ પ્રીમિયમ ઇન્સ્યોરન્સ પૉલિસીમાં તમને વારેવારે પ્રીમિયમ નથી ભરવું પડતું. તમે એકવાર પ્રીમિયમ ચૂકવીને તમામ માથાકુટમાંથી છુટકારો મેળવી લો છો. જે લોકો પાસે એક સાથે ભરવા માટે પૈસા છે તેમને આ પૉલિસી પહેલી નજરમાં જ પસંદ આવી જાય છે. પર્સનલ ફાયનાન્સ એક્સપર્ટ જીતેન્દ્ર સોલંકી કહે છે સિંગલ પ્રીમિયમ પૉલીસી તમને એકસાથે પૈસા ભરી જીવનભરનું લાઇફ કવર લેવાની સુવિધા આપે છે. ગ્રાહકે 10-15 વર્ષની પૉલિસીમાં દર વર્ષે પ્રીમિયમ ભરવાની ચિંતા નથી કરવી પડતી.

સિંગલ પ્રીમિયમમાં જે એક સાથે ચુકવણી કરવામાં આવે છે તે નિયમિત પ્રીમિયમવાળી પૉલિસીમાં જમા કરાયેલા પૈસા કરતાં ઓછી હોય છે..આ રીતે એકસાથે રોકાણથી થોડી બચત પણ થઈ જાય છે. કોરોના મહામારી પછી સિંગલ પ્રીમિયમ પૉલિસીની માંગમાં વધારો થયો છે.

કોના માટે યોગ્ય છે સિંગલ પ્રીમિયમ પૉલિસી?

જીવન વીમામાં રેગ્યુલર પૉલિસી યોગ્ય કે સિંગલ પ્રીમિયમ પૉલિસી, એ એક મોટો સવાલ છે.. તેના માટે કેટલાક જરૂરી મુદ્દાઓ પર ધ્યાન આપવાની જરુર છે. સિંગલ પ્રીમિયમ પૉલિસી એ લોકો માટે યોગ્ય વિકલ્પ છે જે પોતાની સારી એવી આવક એકવારમાં લૉક કરવા અને તેના બદલામાં રિટર્ન પ્રાપ્ત કરવા તૈયાર હોય. મોટાભાગે સિંગલ પ્રીમિયમ પૉલિસીનો સમયગાળો રેગ્યુલર પૉલિસીની તુલનામાં ઓછો હોય છે. આ પૉલિસીને મોટાભાગે વધુ આવકવાળા લોકો ખરીદે છે.

શું છે ટેક્સના નિયમ?

જ્યારે તમે સિંગલ પ્રીમિયમ પૉલિસી માટે ચુકવણી કરો છો તો તેના પર આવકવેરા કાયદાની કલમ 80 સી હેઠળ કરકપાતનો લાભ મળે છે. આ કલમ હેઠળ વધુમાં વધુ 1.5 લાખ રુપિયા સુધીના રોકાણ પર કરકપાતનો લાભ લઈ શકાય છે. આ લાભ એક જ વાર મળશે. મેચ્યોરિટી પર મળનારી રકમ કલમ 10 (10 ડી) હેઠળ ટેક્સ ફ્રી છે.

જો કે આ સ્થિતિ વચ્ચે બે બાબતોનું ધ્યાન રાખો- પહેલું પહેલી એપ્રિલ 2012 પછી જાહેર થયેલી પૉલિસી માટે ટેક્સ છૂટ ત્યારે મળશેે જ્યારે કોઈ નાણાંકીય વર્ષમાં ચુકવવામાં આવેલું પ્રીમિયમ સમ અશ્યોર્ડના 10 ટકાથી વધુ ના હોય. બીજું, પહેલી એપ્રિલ 2023 પછી ખરીદાયેલી નોન યૂલિપ વીમા પૉલિસી માટે જો વર્ષમાં કુલ પ્રીમિયમ 5 લાખથી વધુ હશે તો તેની મેચ્યોરિટી પર કરકપાતનો લાભ નહીં મળે.

પર્સનલ ફાઇનાન્સ અંગે લેટેસ્ટ અપડેટ મેળવવા માટે Money9 App ડાઉનલોડ કરો