Vodafone Idea FPO: ₹18,000 કરોડના ઈશ્યૂનો પ્રાઈસ બેન્ડ, લોટ સાઈઝ, અને મહત્ત્વની વિગતઃ રોકાણકારે શું કરવું?

Vodafone Idea FPO: દેવાના ડુંગર તળે દબાયેલી Vodafone Ideaએ તેની આર્થિક સ્થિતિ સુધારવા માટે Rs 45,000 કરોડ ભેગા કરવાની યોજના બનાવી છે. તેનો Rs 18,000 કરોડનો FPO 18 એપ્રિલે ખુલી રહ્યો છે.

Money9 Gujarati:

Vodafone Idea FPO: ભારતના ટેલિકોમ સેક્ટરમાં બે કંપનીઓ ભારતી એરટેલ અને રિલાયન્સ જિયોનું વર્ચસ્વ છે. આ ક્ષેત્રની ત્રીજી કંપની વોડાફોન આઈડિયા (Vodafone Idea) પોતાનું વર્ચસ્વ સ્થાપિત કરવાનો પ્રયાસ કરી રહી છે. પરંતુ તે સતત પાછળ છે. જોકે, વોડાફોન આઈડિયાએ મૂડી રોકાણ યોજના શરૂ કરી છે. પરંતુ શું આ મૂડી રોકાણ કંપની માટે પૂરતું હશે? શું આ કંપનીમાં પરિવર્તન લાવી શકશે? જે લોકો પાસે Viના શેર છે તેમણે શું કરવું જોઈએ? જે રોકાણકારો રૂ. 18,000 કરોડના Vodafone Ideaની follow-on public offering (FPO)માં નવી ખરીદી કરવા માંગે છે, તેમના માટે યોગ્ય વ્યૂહરચના શું હશે? ચાલો સમજીએ:

Equity + Debt દ્વારા સ્થિતિ સુધારવાની યોજના

દેવાની કટોકટીનો સામનો કરી રહેલી વોડાફોન આઈડિયાએ તેની નાણાકીય સ્થિતિ સુધારવા માટે રૂ. 45,000 કરોડ એકત્ર કરવાની યોજના બનાવી છે. આ રકમ ઇક્વિટી અને ડેટ બંનેના મિશ્રણમાંથી ઉભી કરવામાં આવશે. 1 જૂનના અંત સુધીમાં ઇક્વિટી દ્વારા રૂ. 20,000 કરોડ એકત્ર કરવામાં આવશે. બાદમાં ધિરાણકર્તાઓ પાસેથી રૂ. 25,000 કરોડ એકત્ર કરવામાં આવશે. બોર્ડે આ માટે મંજૂરી આપી દીધી છે. પ્રમોટર આદિત્ય બિરલા ગ્રૂપ દ્વારા ઇક્વિટી ફંડિંગ શરૂ કરવામાં આવ્યું છે જે પ્રેફરન્શિયલ શેર ઇશ્યૂ દ્વારા રૂ. 2,075 કરોડનું રોકાણ કરશે.

Viના FPOની વિગત

IPO ખૂલશેઃ 18 એપ્રિલ

IPO બંધ થશેઃ 22 એપ્રિલ

ફેસ વેલ્યૂઃ ₹10

પ્રાઇસ બેન્ડઃ ₹10-11

લોટ સાઇઝઃ 1,298 શેર્સ

ઇશ્યૂ સાઇઝઃ 16,36,36,36,363 શેર્સ

ઇશ્યૂ સાઇઝઃ ₹18,000 કરોડ

લિસ્ટિંગઃ BSE, NSE

LOT SIZE AT A GLANCE

Application Lots Shares Amount

Retail (Min) 1 1,298 ₹14,278

Retail (Max) 14 1,8172 ₹1,99,892

S-HNI (Min) 15 19,470 ₹2,14,170

S-HNI (Max) 70 90,860 ₹9,99,460

B-HNI (Min) 71 92,158 ₹1,013,738

દેશનો સૌથી મોટો FPO

આદિત્ય બિરલા ગ્રૂપની કંપની ઓરિયાના ઇન્વેસ્ટમેન્ટ્સને રૂ. 14.87ના ભાવે શેર આપવામાં આવશે. પરંતુ બોર્ડે રૂ. 18,000 કરોડના FPOને પણ આ કિંમતથી 26-33 ટકાના ડિસ્કાઉન્ટ પર એટલે કે રૂ. 10-11ના પ્રાઇસ બેન્ડ પર મંજૂરી આપી છે. 18થી 22 એપ્રિલ સુધી ખુલનાર આ ઈશ્યુ દેશનો સૌથી મોટો FPO હશે. પરંતુ શું પ્રમોટર અને FPO તરફથી આવતા પૈસા કંપનીની મુશ્કેલીઓનો અંત લાવવા માટે પૂરતા હશે? શું તેનાથી કંપની બેઠી થઈ શકશે? આવા સવાલો રોકાણકારોને મૂંઝવી રહ્યાં છે. તેના જવાબ જાણતા પહેલા, ચાલો સમજીએ કે કંપનીની સમસ્યાઓ શું છે અને તેના કારણો શું છે.

કંપનીની શરૂઆત કેવી રીતે થઈ?

Vodafone Idea એટલે કે Vi ની રચના 2018 માં કરવામાં આવી હતી જ્યારે આદિત્ય બિરલા ગ્રૂપની કંપની Idea Cellular અને UKના Vodafone Plcના ભારતીય એકમનું મર્જર કરવામાં આવ્યું હતું. પરંતુ પાછળથી કેન્દ્ર સરકાર આ કંપનીની સૌથી મોટી શેરધારક બની. કારણ કે મર્જર પછી બનેલી કંપની માટે સ્થિતિ વધુ ખરાબ થઈ ગઈ હતી અને કહ્યું હતું કે તે આ કંપનીમાં વધુ ઈક્વિટીમાં રોકાણ કરશે નહીં. આની અસર એ થઈ કે Vi હજુ સુધી 5G રોલ આઉટ કરવામાં સક્ષમ નથી. માર્ચના અંત સુધીમાં Jioએ 10 કરોડ અને એરટેલે 7.5 કરોડ 5G ગ્રાહકોનો આંકડો પાર કરી લીધો છે.

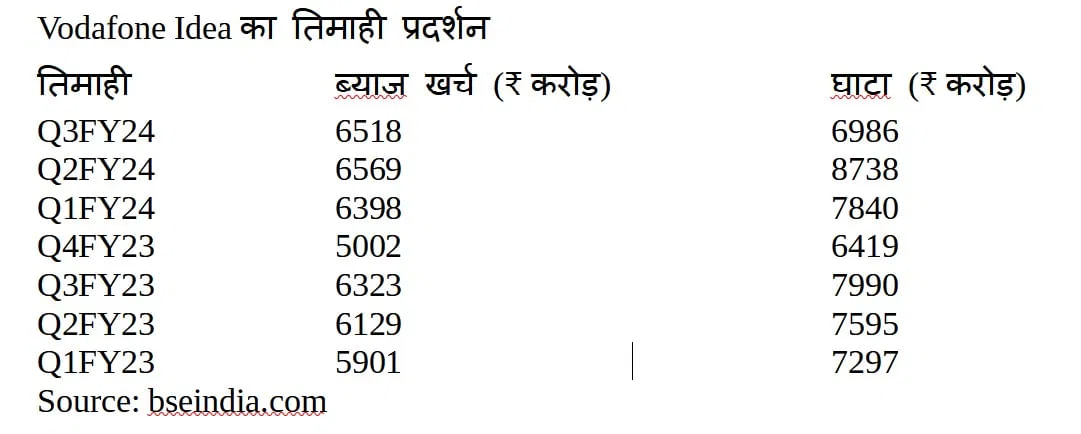

કંપનીનું વધતું દેવું અને ઘટતા ગ્રાહકો

2007થી 2016 સુધીમાં જેટલી ઝડપથી ગ્રાહકોની સંખ્યામાં વધારો થયો, તે જ ગતિએ આ ક્ષેત્રમાં સ્પર્ધા પણ વધી. 2016 માં Jio ના લોન્ચિંગ સાથે પરિસ્થિતિ વધુ વણસી ગઈ કારણ કે ભાવ યુદ્ધની કંપનીઓના ARPU એટલે કે વપરાશકર્તા દીઠ સરેરાશ આવક પર નોંધપાત્ર અસર પડી હતી. વોડાફોન અને આઈડિયા બંનેની અલગ-અલગ કાર્યપદ્ધતિઓ, વધતી જતી સ્પર્ધા, નવી ટેક્નોલોજી કરતાં વધુ મૂડીની જરૂરિયાત અને સરકારને ચૂકવણીને કારણે, મર્જર પછી રચાયેલી નવી કંપની ક્યારેય વધી શકી નહીં.

સ્થિતિ એ છે કે ડિસેમ્બરના અંત સુધી કંપની પર કુલ 2.14 લાખ કરોડ રૂપિયાનું દેવું છે. બીજી તરફ, કંપની તેના ગ્રાહકોને એરટેલ અને જિયો માટે સતત ગુમાવી રહી છે, જેના કારણે તે ઘણા ક્વાર્ટરથી ખોટ સહન કરી રહી છે.

FPO બાદ સમસ્યાઓ ઉકેલાઈ જશે?

હવે શું તમે સમજો છો કે પ્રમોટર અને FPO દ્વારા એકત્ર કરાયેલા નાણાંથી કંપનીની સમસ્યાઓ હલ થશે? શું આ રકમ હરીફ કંપનીઓ સાથે સ્પર્ધા કરવા માટે પૂરતી હશે? ટેલિકોમ સેક્ટરમાં રેસમાં રહેવા માટે, કંપનીએ માત્ર તેના 4G નેટવર્કને જ મજબૂત નહીં બનાવવું પડે પરંતુ 5G રોલઆઉટ પણ શરૂ કરવું પડશે, જેના માટે મૂડીની સખત જરૂર છે. જો કંપની રૂ. 45,000 કરોડની સંપૂર્ણ રકમ એકત્ર કરવામાં સફળ થાય છે, તો શું આ રકમનો ઉપયોગ સરકાર અને ઇન્ડસ ટાવર જેવા મોટા વિક્રેતાઓના લેણાં ચૂકવવા માટે કરવામાં નહીં આવે?

નિષ્ણાતોનો મત

Goldman Sachs એ તાજેતરમાં કહ્યું હતું કે જો ટેરિફમાં કોઈ વધારો કરવામાં નહીં આવે તો કંપનીને Jio અને Airtel સાથે સ્પર્ધા કરવા માટે આગામી 2 વર્ષમાં રૂ. 65,000-83,000 કરોડની નવી મૂડીની જરૂર પડશે.

બીજી બાજુ, Nomura માને છે કે ટૂંકા ગાળામાં મોટી મૂડીના ઇન્ફ્યુઝન સાથે, કંપની તેના બાકી લેણાંને સાફ કરવામાં સક્ષમ બનશે, 5G પણ રોલ આઉટ કરવામાં સક્ષમ બનશે અને તે ઘટાડીને તેની ઓપરેશનલ સ્થિતિમાં પણ સુધારો કરી શકશે. ગ્રાહકોની સંખ્યા ઘટી રહી છે, જે ખૂબ જ સકારાત્મક હશે. પરંતુ હજુ પણ કંપની મુશ્કેલીઓમાંથી સંપૂર્ણ રીતે બહાર નીકળી શકશે નહીં. કારણ કે 5Gના રોલઆઉટ પછી સ્થિરતા પ્રાપ્ત કરવામાં સમય લાગશે, જે કંપનીની સ્થિતિ સુધારવા માટે ખૂબ જ મહત્વપૂર્ણ છે. CLSAએ FPOની જાહેરાત પહેલા શેરનો લક્ષ્યાંક ઘટાડીને રૂ. 5 કર્યો હતો.

રોકાણકારે શું કરવું?

હવે પ્રશ્ન એ ઊભો થાય છે કે શું Viના વર્તમાન અને નવા રોકાણકારોએ FPOમાં નાણાંનું રોકાણ કરવું જોઈએ કે નહીં? મોતીલાલ ઓસ્વાલના જણાવ્યા અનુસાર, “વ્યાજની ચૂકવણી માટે મોટી રોકડની જરૂરિયાતને કારણે ઇક્વિટી શેરધારકો માટે અપસાઇડનો અવકાશ મર્યાદિત જણાય છે. જો અમે ગ્રાહક દીઠ સરેરાશ આવક (ARPU)માં સંભવિત વધારાના લાભોનો પણ સમાવેશ કરીએ તો પણ નીચા ઓપરેટિંગ નફા સાથે, બાહ્ય ભંડોળ વિના વ્યાજ ચૂકવવું ખૂબ જ પડકારજનક હશે.”

રાજેશ અગ્રવાલ, HoR, AUM કેપિટલ, માને છે કે, “હાલના રોકાણકારો તેમની સ્થિતિ જાળવી શકે છે. પરંતુ FPOમાં નાણાંનું રોકાણ ન કરવું જોઈએ. મતલબ કે રોકાણકારોને એવરેજ સલાહ આપવામાં આવશે નહીં.”

એકંદરે, જો કંપનીએ QIP મારફત ભંડોળ ઊભું કર્યું હોત, તો શેરમાં ઊથલપાથલનો અવકાશ રહેત કારણ કે તેનાથી કંપનીમાં સંસ્થાકીય રોકાણકારોના વિશ્વાસનો ખ્યાલ આવ્યો હોત. રૂ. 45,000 કરોડની રકમ કંપનીની આસપાસ ફરશે કે કેમ તે કહેવું મુશ્કેલ છે, પરંતુ FPOમાંથી ભારે ડિસ્કાઉન્ટ પરના શેરમાં કોઈ મોટી ઊથલપાથલની આશા ઓછી છે, તેથી જ્યાં સુધી શેર્સથી દૂર રહેવું તે મુજબની રહેશે. મોટો નાણાકીય સુધારો થશે.