વીમો નહીં લો તો હોમ લોન નહીં આપીએ, બેન્ક તમને આવું કહી શકે?

બેંકનું મુખ્ય કામ આમ તો મૂડી એકઠી કરવાનું અને લોન આપવાનું છે. પરંતુ આજકાલ બેંકના કર્મચારી પોતાનું મુખ્ય કામ ભૂલી વીમા એજન્ટ બની ગયા હોય તેવું લાગે છે. બેંકમાંથી લીધેલી હોમ લોન પર તેમની જ બેંકમાંથી વીમો લેવા માટે ફરજ પાડતા જોવા મળે છે.

Take a Loan From Bank, Not Insurance

MONEY9 GUJARATI: શું તમે બેંકમાં હોમલોન લેવા માટે ગયા. પરંતુ બેંક મેનેજર હોમલોનની સાથે ઈન્સ્યોરન્સ લેવાની ફરજ પાડી ર્હયા છે? તો જાણી લો કે આ ફરજિયાત નથી. તમે બેંક મેનજેરને ના પાડી શકો છો. હોમ લોનની સાથે એ જ બેંકમાંથી ઈન્સ્યોરન્સ ખરીદવો જરૂરી નથી.. એવો કોઈ નિયમ કે કાયદો નથી કે હોમ લોનની સાથે તેના પ્રોટેક્શન માટે તમારે એ જ બેંકમાંથી વીમો ખરીદવો.

હોમ લોનની સાથે ઈન્સ્યોરન્સ ખરીદવો જરૂરી નથી

બેંક કે નૉન બેંકિંગ ફાયનાન્સ કંપની લોનની સાથે ઈન્સ્યોરન્સને અનિવાર્ય કહીને જો વેચે છે તો ગ્રાહક તેને ઘસીને ના પાડી શકે છે. ઈન્સ્યોરન્સ ના ખરીદો તો બેંક તમારી લોન કેન્સલ નથી કરી શકતી. વીમો ખરીદવા માટે બેંક માત્ર રિક્વેસ્ટ કરી શકે છે પરંતુ દબાણ ના કરી શકે.

આ સામાન્ય પ્રથા બની ગઈ છે જેમાં બેંક ઈન્સ્યોરન્સ પોલિસીને હોમ લોન મંજૂર કરવાની શરત ગણાવીને ઈન્સ્યોરન્સ વેચવાનો પ્રયત્ન કરે છે. ઈન્સ્યોરન્સના પ્રિમિયમને લોનની રકમ સાથે જોડી દેવામાં આવે છે. દાવો એવો કરાય છે કે આનાથી સસ્તો વીમો તમને બીજે ક્યાંય નહીં મળે.

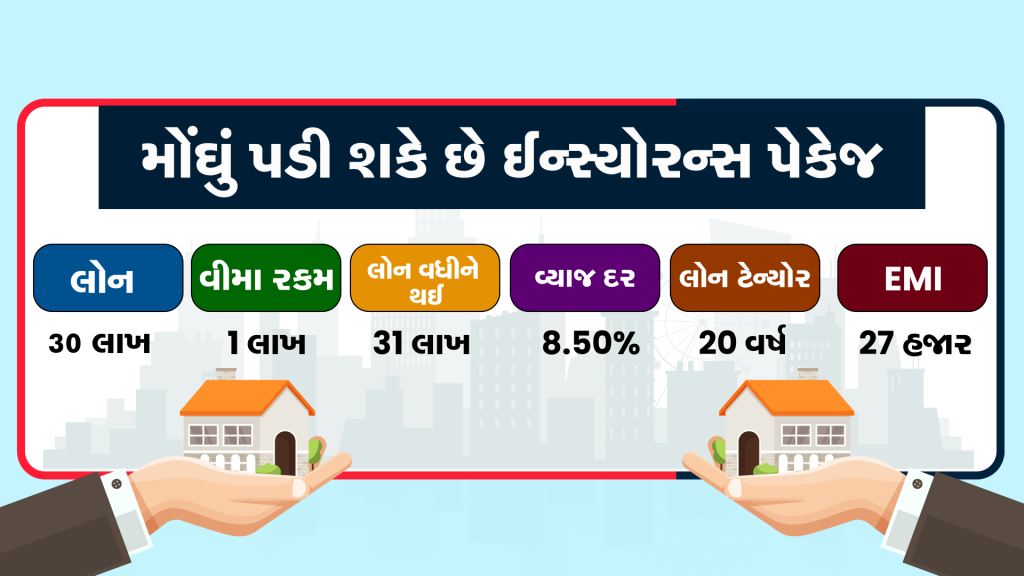

મુદ્દલ અને વીમો બંને પર બેંક વસૂલે છે વ્યાજ

ઉદાહરણ તરીકે જો તમે હોમ લોન પર ઈન્સ્યોરન્સ લો છો તો તો તમારી 30 લાખની લોન ઉપરાંત 1 લાખ રૂપિયા વીમો પણ સામેલ થઈ જશે. તેની સાથે લોન વધીને 31 લાખની થઈ જશે. એટલે કે 8.50 ટકાના હિસાબે 20 વર્ષ સુધી તમારા EMI લગભગ 27 હજાર રુપિયા રહેશે.

બેંક,,લોનની પ્રિન્સિપલ અમાઉન્ટ અને વીમો બંને રકમ પર તમારી પાસેથી વ્યાજ વસૂલ કરતું રહેશે. બેંક વીમા કંપનીને પહેલા જ વર્ષે પેમેન્ટ કરી દે છે. પરંતુ તમારી લોનના પ્રિન્સિપલમાં વીમો પૂરી લોનના ટેન્યોર સુધી જોડાયેલો રહેશે અને બેંક તેના પર વ્યાજ વસૂલતું રહે છે.

ઈરડાના એન્યૂઅલ રિપોર્ટ

વીમા નિયામક ઈરડાના એન્યૂઅલ રિપોર્ટ મુજબ વર્ષ 2021-22માં દરેક વેચાયેલી 10,000 પૉલિસીમાંથી 31 પૉલિસી મિસસેલ કરવામાં આવી. એટલે કે જુઠ્ઠુ બોલીને ખોટી રીતે પૉલિસી વેચવામાં આવી. બેંક સૌથી વધુ મિસસેલિંગના ચર્ચામાં રહ્યું. ક્યારેક ફિક્સ ડિપોઝિટના નામે તો ક્યારેક હોમ લોનની સાથે ફરજિયાત ગણાવીને વીમો ગ્રાહકના માથે થોપવામાં આવ્યો.

નાણા મંત્રાલયે સરકારી બેંકોને લગાવી ફટકાર

નાણા મંત્રાલયે સરકારી બેંકોને ઈન્સ્યોરન્સના મિસસેલિંગને લઈને ફટકાર લગાવી હતી. પછી સેન્ટ્રલ વિજિલન્સ કમિશન એટલે કે CVCએ બેંકોના બળજબરીથી ઈન્સ્યોરન્સ વેચવાના પ્રયત્નો પર નારાજગી દર્શાવી. બંનેની નારાજગીનું કારણ એક જ હતું કે બેંક પોતાના સ્ટાફ પર વીમો વેચવાનું દબાણ લાવી રહી હતી. ઉપરથી કમિશનની લાલચ એવી હોય છે કે બેંકના મેનેજર વીમો વેચવા માટે કંઈ પણ બહાના બનાવીને લોનધારકને વીમો વેચવાનો પ્રયત્ન કરે છે.

શું બેંક પાસેથી ઈન્સ્યોરન્સ લેવો જોઈએ?

લોન લેતી વખતે એ ખાતરી કરી લેવી જરૂરી છે કે જો લોન લેનાર વ્યક્તિનું કોઈ કારણસર આકસ્મિક મૃત્યુ થઈ જાય તો લોન પરત કરવાની જવાબદારી પરિવારની હોય છે. જો પરિવાર લોન પરત નથી કરી શકતો તો પ્રોપર્ટી ગુમાવવાનો વારો આવી શકે છે. આ નાણાકીય જોખમને તમે ટર્મ પ્લાનથી કવર કરી શકો છો. ટર્મ પ્લાનમાં પૉલિસી હોલ્ડરના મોત થવા પર પરિવારને એકસાથે રકમ મળી જાય છે. માટે ટર્મ પ્લાનનું કવર એટલું રાખો કે ખરાબ સમય આવવા પર લોનની રકમની સાથે પરિવારના રોજના ખર્ચા પણ આરામથી નીકળી શકે.

આમ તો બેંકનું મુખ્ય કામ મૂડી ભેગી કરવાનું અને લોન આપવાનું છે. પરંતુ જોવા એવું મળે છે કે બેંક પોતાના મુખ્ય કામ પર ધ્યાન આપવાના બદલે વીમો વેચવામાં વધુ રસ દાખવે છે. કેમકે વીમાનું કમિશન તેમના માટે વધારાની આવકનો સ્ત્રોત છે.

હોમ લોન લેતી વખતે આટલું ધ્યાન રાખો

બેંકના દબાણમાં વીમો લેવાની કોઈ જરુરિયાત નથી.. બેંકર તેને લોન અપ્રૂવલની શરત ગણાવે છે તો આ તેની પાસેથી લેખિતમાં માંગો કે ઈન્સ્યોરન્સ કમ્પલસરી છે. બેંકના સિનિયર મેનેજમેન્ટ સાથે વાત કરો. બેંકમાં તમારી વાત સાંભળવામાં નથી આવતી તો બેંકના ઓમ્બડ્સમેનમાં ફરિયાદ કરો. આવી રીતે દાદાગીરી કરનારી બેંકને છોડીને બીજી બેંકમાં લોન અપ્લાય કરવી જોઈએ. પરંતુ હા જાગતા રહો. કારણ કે બની શકે છે કે બીજી બેંક પણ તમને હોમ લોનની સાથે ઈન્સ્યોરન્સ જરૂરી ગણાવી વેચવાનો પ્રયત્ન કરે. હોમ લોનની સાથે વિમો જરૂરી નથી. પરંતુ પરિવારની ફાઈનાન્સિયલ સિક્યોરિટી માટે તેને અલગથી લઈ લેવો જોઈએ.